Informativo MensalMaio/2026

Cenário Macroeconômico

A taxa de juros dos EUA situa-se no intervalo de 3,5%~3,75% e o mercado projeta a manutenção da taxa para a reunião do FOMC, em 17 de junho. O encontro marcará a estreia de Warsh na presidência do Federal Reserve sob um cenário misto: embora o desemprego de abril tenha se estabilizado em 4,3%, com perdas no setor público compensadas pela resiliência em saúde e logística, a inflação segue sob pressão. O CPI de abril acelerou 0,6% (3,8% no acumulado de 12 meses), depois de ter aumentado 0,9% em março. O índice foi impulsionado pela alta nos preços de energia decorrente dos conflitos no Oriente Médio, além de pressões persistentes em moradia (0,6%) e alimentação (0,5%).

As Bolsas dos EUA encerraram o mês com retornos positivos, principalmente devido à alta demanda por ações de empresas de tecnologia e IA, dado que outros setores ainda sofrem com a crise do petróleo. Os índices, em dólar, tiveram o seguinte desempenho: S&P 500: 5,15%; Dow Jones: 2,78% e Nasdaq 100: 10,49%.

A inflação da Zona do Euro (HICP) subiu de 2,6% (anualizada) em março, para 3,0% em abril. As maiores pressões inflacionárias do mês vieram do setor de serviços (1,38%), energia (0,99%), alimentos, álcool e tabaco (0,46%).

O IPCA de maio registrou variação de 0,58%, superando a projeção de 0,53% do mercado. Com esse resultado, o índice acumulou alta de 3,20% no ano e 4,72% anualizado. A maior pressão veio do grupo Alimentação e Bebidas (1,33%) sob o impacto de fatores climáticos, encarecimento de fertilizantes e custos de frete pressionados pelos combustíveis. A segunda maior contribuição veio de Habitação (1,22%), impulsionada pela energia elétrica residencial (3,67%), que representou o maior impacto individual do mês. Este aumento refletiu a combinação de reajustes em diversas capitais e a vigência da bandeira tarifária amarela. Em contrapartida a essas pressões, o grupo Transportes registrou deflação de -0,46%, favorecido pelo recuo de -1,95% nos combustíveis. A queda refletiu o alívio geopolítico no Estreito de Ormuz durante o mês de maio, cuja desaceleração dos conflitos reduziu o preço do petróleo.

A Selic em 14,5% ao ano reflete o endurecimento das condições macroeconômicas. O Relatório Focus aponta para uma trajetória de elevação no IPCA, pressionada pela alta dos combustíveis e gastos públicos. Diante disso, as projeções para o ciclo da Selic foram revisadas: a expectativa agora é de uma redução menos intensa e de menor duração, contrastando com o otimismo observado na abertura de 2026.

Em relação aos principais índices de mercado no mês de maio, destacam-se o CDI, com 1,07%, IFIX com -1,33%, o IBOVESPA, com -7,22%, o SMLL, com -3,66%, o MSCI WORLD (BRL), com 4,33%, o IMA-B, com 0,31% e o Dólar (PTAX), com 1,37%.

Rentabilidade das Cotas PRhosper

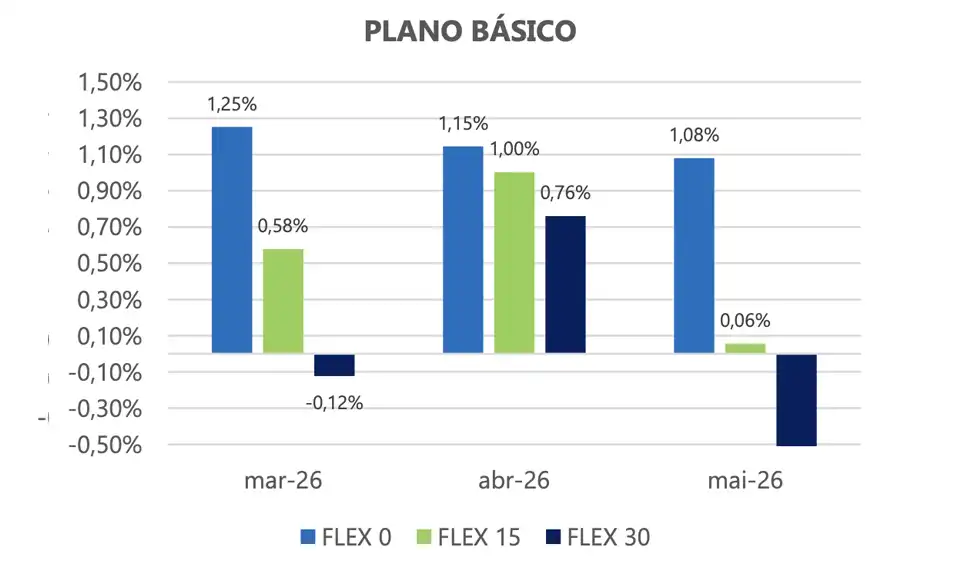

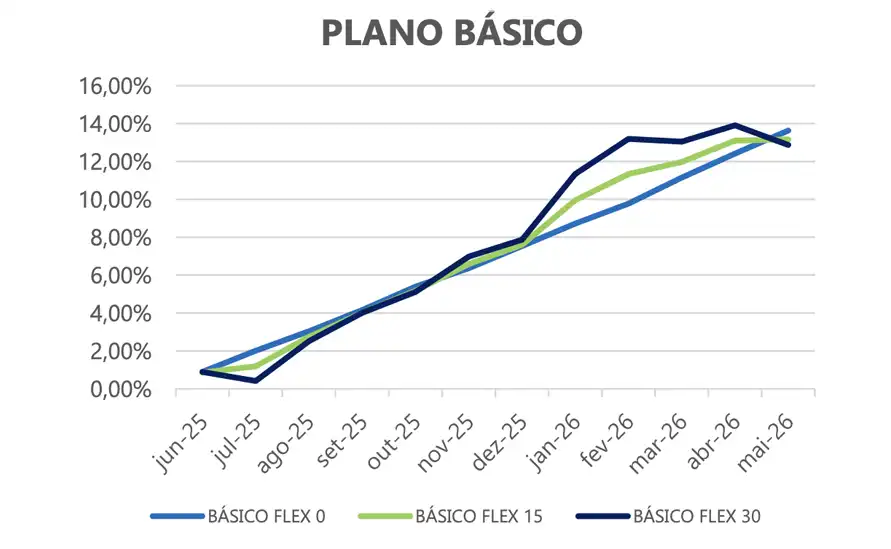

Básico

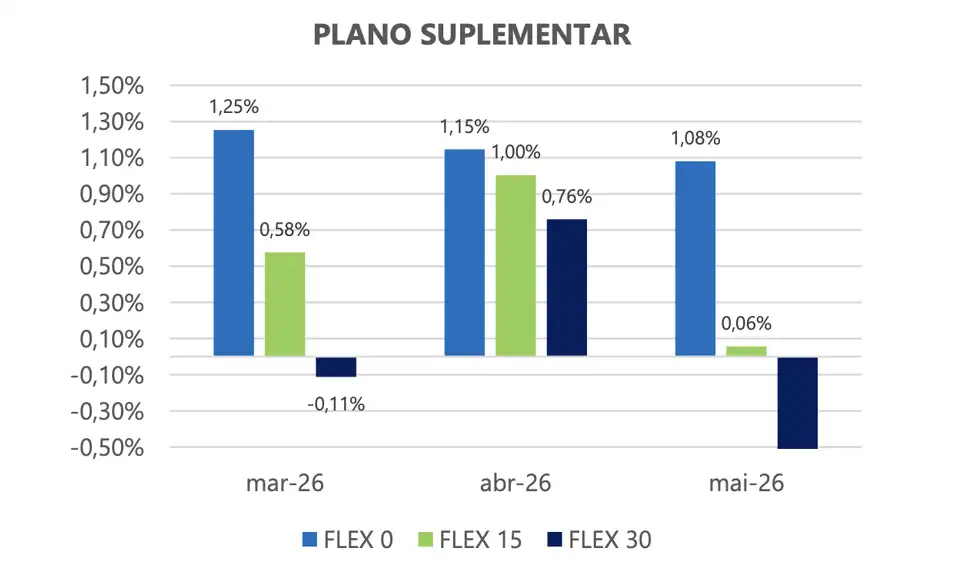

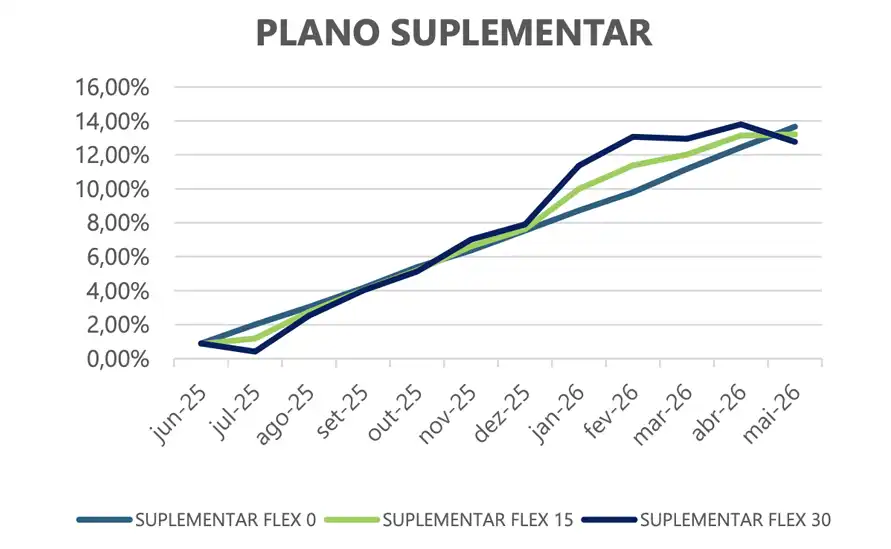

Suplementar

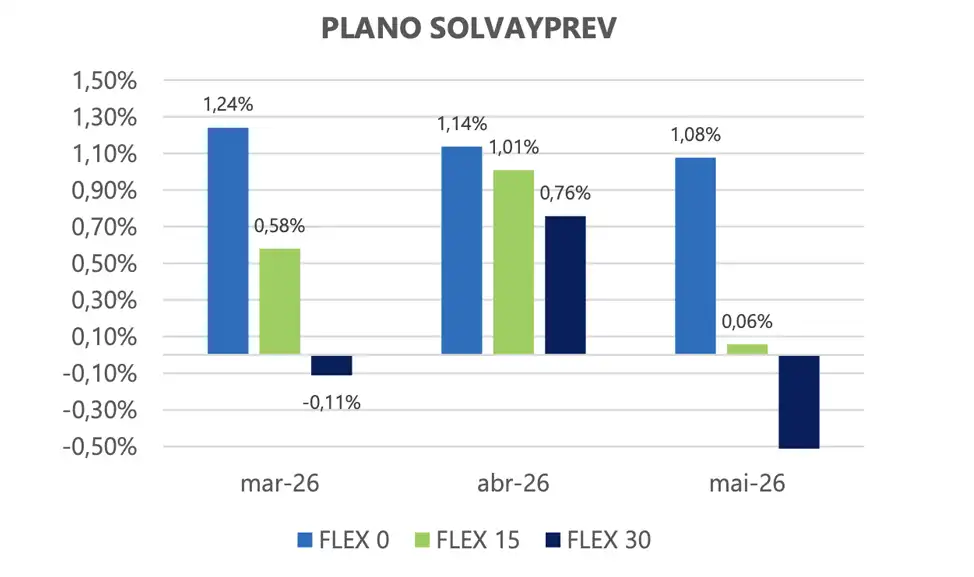

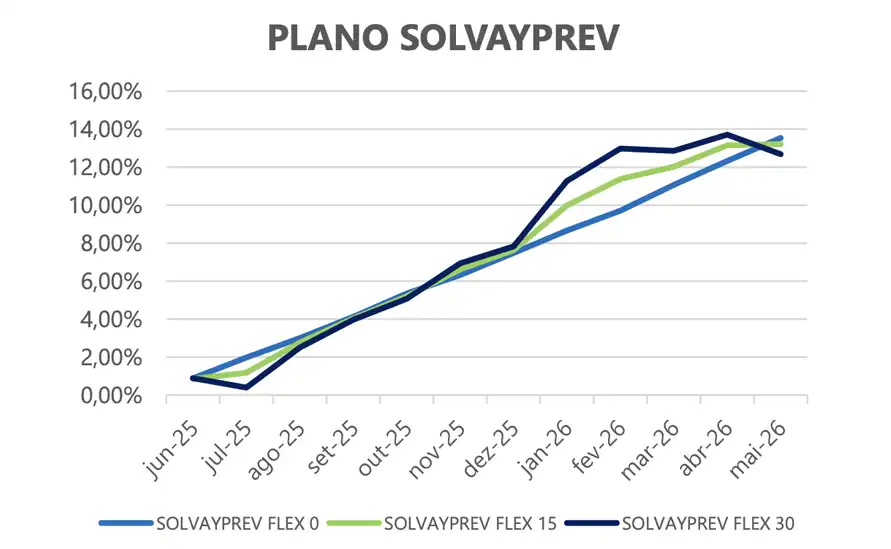

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

1,08%

0,06%

-0,91%

1,08%

0,06%

-0,91%

1,08%

0,06%

-0,90%

5,67%

5,17%

4,64%

5,69%

5,18%

4,51%

5,63%

5,19%

4,50%

13,63%

13,16%

12,88%

13,66%

13,20%

12,76%

13,53%

13,21%

12,69%

25,40%

25,28%

25,51%

25,42%

25,35%

25,41%

25,03%

25,28%

25,03%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,07%

-7,22%

0,31%

-0,20%

0,65%

0,58%

5,66%

7,86%

5,18%

4,34%

3,36%

3,20%

14,76%

26,83%

10,82%

9,60%

4,42%

4,72%

28,28%

42,33%

16,28%

12,08%

9,85%

10,30%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON CIC DE MULT CRED PRIV

KINEA IPCA ABSOLUTO FIC FI RF

VINCI VALOREM FIF - MULT

ITAÚ INSTIT. RF REF. DI FIF

ITAÚ CUSTÓDIA SOBERANO RF SIMPLES FI FINANC. DA CIC

PRHOSPER FI FINANC. RF CRED PRIV

SBC SÊNIOR DA CLS' ÚNICA DO GALAPAGOS FIDC

SPX NIMITZ ESTRUT FIF DA EM COTAS MULT

CAPSTONE MACRO CPCW FIC FI MULT

SBC TENAX AÇÕES ALOCADORES FIA

VINCI SELECTION EQUITIES FIF - EM AÇÕES

OCEANA SELECTION FICDE AÇÕES

ORGANON INSTIT. FIC FIA

VOKIN GBV ACONCÁGUA 30 CIC DE EM AÇÕES

ISHARES IBOV CLS' DE ÍNDICE

VINCI INTER FIC FI MULT

VINCI CRÉDITO MULTIEST. FI FINANC. MULT

GALAPAGOS CRED ESTRUT PRAZO DETERMINADO FI IMOB.

GALAPAGOS FEEDER LOG. FI IMOB.

SBC SÊNIOR DA ÚNICA CLS' DE COTAS DO GALAPAGOS SP SURF FII

PERMUTA RESIDENCIAL FI IMOB.

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

1,03%

1,28%

1,12%

1,10%

1,05%

1,14%

1,35%

1,24%

0,23%

-4,62%

-6,93%

-5,90%

-4,99%

-5,31%

-7,25%

1,43%

0,99%

0,91%

0,62%

1,48%

1,65%

1,13%

1,07%

5,49%

6,23%

6,36%

5,63%

5,57%

5,90%

-

0,95%

-0,41%

-1,21%

4,35%

4,12%

4,67%

-2,93%

8,07%

-7,76%

5,45%

4,59%

5,97%

7,52%

6,28%

5,90%

5,71%

14,15%

12,55%

13,86%

14,70%

14,47%

11,93%

-

11,09%

7,50%

-

17,55%

14,21%

13,47%

6,36%

27,43%

-7,94%

12,98%%

-

14,04%

-

-

15,06%

14,87%

25,93%

23,71%

24,57%

28,40%

27,62%

0,00%

-

29,09%

27,49%

-

30,05%

30,70%

29,21%

16,18%

43,90%

9,17%

26,19%

-

-

-

-

29,68%

24,25%

10.635.260/0001-97

27.599.290/0001-98

13.396.703/0001-22

00.832.435/0001-00

51.225.664/0001-90

60.825.313/0001-00

63.113.571/0001-52

22.345.384/0001-17

36.436.870/0001-55

45.127.383/0001-00

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

37.099.037/0001-29

59.669.570/0001-11

58.378.463/0001-71

62.951.756/0001-73

63.492.653/0001-55

19.587.174/0001-20

37.099.037/0001-29

N/A = não atribuído

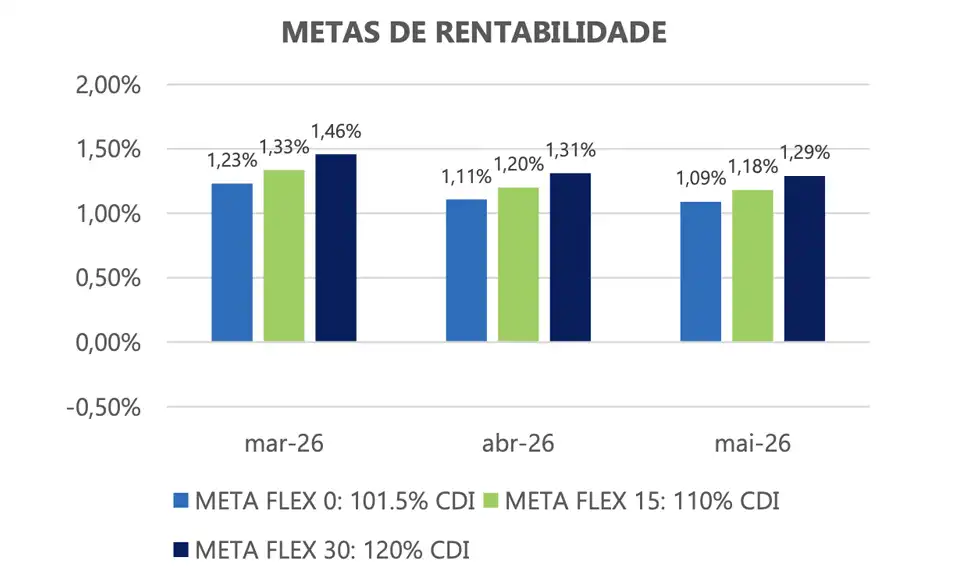

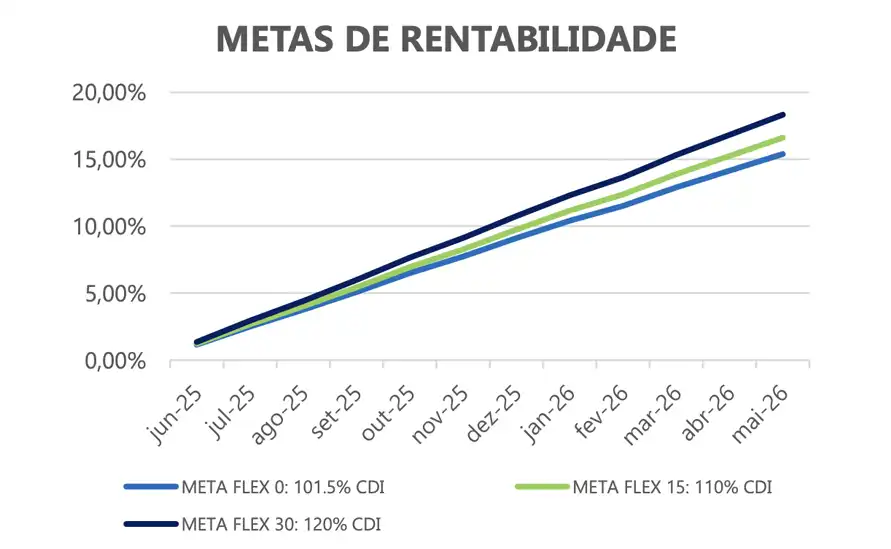

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

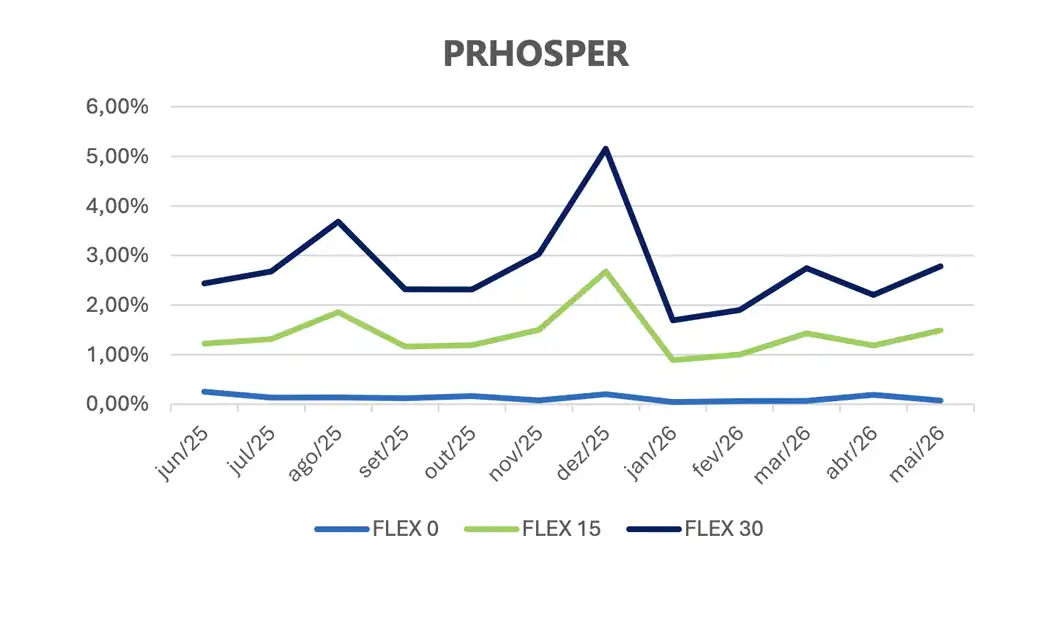

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

Em maio, apenas o perfil FLEX 0 superou sua meta de rentabilidade.

O mercado continuou demonstrando extrema volatilidade em decorrência da extensão do conflito no Oriente Médio. Por conta dos desdobramentos da guerra e o fechamento do estreito de Ormuz, por onde grande parte da logística global transita, as commodities (principalmente energéticas) se mantiveram em patamares elevados. Porém, apesar do receio inflacionário global, os resultados demonstrados no primeiro trimestre pelas empresas de tecnologia levaram os investidores a migrar parte dos investimentos de países emergentes para as economias desenvolvidas, resultando em uma recuperação histórica dos principais índices americanos. No Brasil, a realização de lucros ganhou força, trazendo volatilidade e resultados negativos para os ativos.

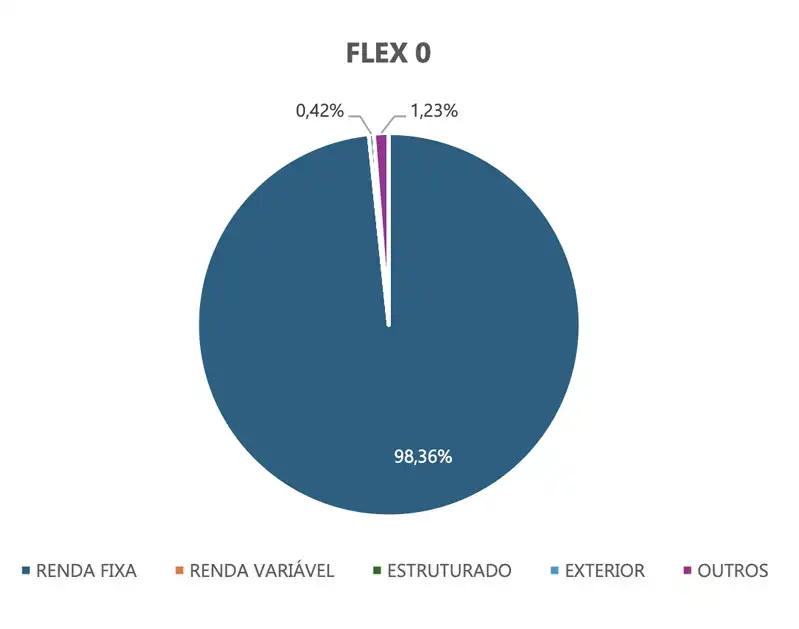

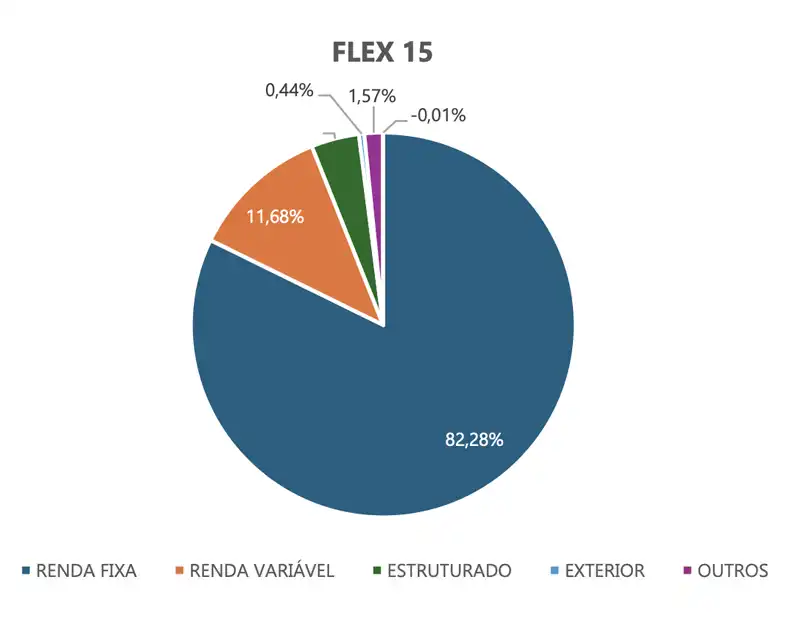

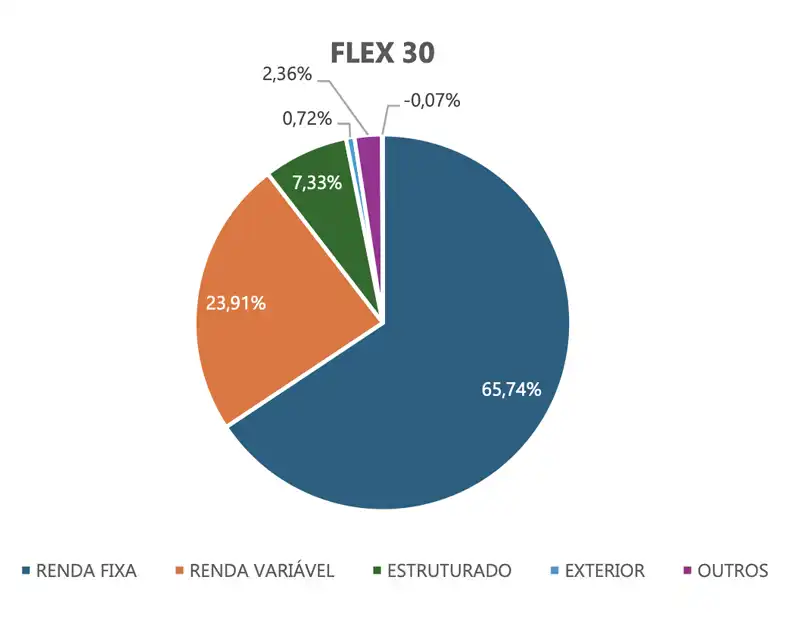

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

FUNDOS IMOBILIÁRIOS

OUTROS*

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

IMOBILIÁRIO

LYON CIC DE MULT CRED PRIV

KINEA IPCA ABSOLUTO FIC FI RF

VINCI VALOREM FIF - MULT

ITAÚ INSTIT. RF REF. DI FIF

ITAÚ CUSTÓDIA SOBERANO RF SIMPLES FI FINANC. DA CIC

SBC SÊNIOR DA CLS' ÚNICA DO GALAPAGOS FIDC

PRHOSPER FI FINANC. RF CRED PRIV

CARTEIRA PRÓPRIA RENDA FIXA TÍTULOS PÚBLICOS

CARTEIRA PRÓPRIA RENDA FIXA TÍTULOS PRIVADOS

TOTAL NO SEGMENTO RENDA FIXA

SPX NIMITZ ESTRUT FIF DA EM COTAS MULT

CAPSTONE MACRO CPCW FIC FI MULT

VINCI CREDITO MULTIEST. FI FINANC. MULT

TOTAL NO SEGMENTO ESTRUTURADO

VINCI SELECTION EQUITIES FIF - EM AÇÕES

OCEANA SELECTION FICDE AÇÕES

ORGANON INSTIT. FIC FIA

VOKIN GBV ACONCÁGUA 30 CIC DE EM AÇÕES

ISHARES IBOV CLS' DE ÍNDICE

SBC TENAX AÇÕES ALOCADORES FIA

TOTAL NO SEGMENTO RENDA VARIÁVEL

VINCI INTER FIC FI MULT

CARTEIRA PRÓPRIA EXTERIOR

TOTAL NO SEGMENTO EXTERIOR

GALAPAGOS CRED ESTRUT PRAZO DETERMINADO FI IMOB.

GALAPAGOS FEEDER LOG. FI IMOB.

SBC SÊNIOR DA ÚNICA CLS' DE COTAS DO GALAPAGOS SP SURF FII

PERMUTA RESIDENCIAL FI IMOB.

CARTEIRA PRÓPRIA IMOBILIÁRIO

TOTAL NO SEGMENTO IMOBILIÁRIO

OUTROS*

9,33%

6,04%

3,80%

14,24%

2,91%

0,45%

18,09%

35,45%

8,05%

98,36%

0,00%

0,00%

0,42%

0,42%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,55%

0,28%

0,18%

0,14%

0,09%

1,23%

-0,01%

27,58%

7,74%

6,27%

5,93%

2,47%

0,33%

18,34%

7,54%

6,09%

82,28%

1,15%

1,12%

1,77%

4,03%

4,13%

1,19%

0,92%

0,85%

3,43%

1,17%

11,68%

0,36%

0,08%

0,44%

0,70%

0,35%

0,00%

0,17%

0,35%

1,57%

-0,01%

17,23%

5,93%

4,69%

2,33%

4,81%

0,23%

18,75%

6,46%

5,32%

65,74%

2,75%

2,68%

1,90%

7,33%

8,39%

2,51%

1,95%

1,76%

6,84%

2,47%

23,91%

0,63%

0,09%

0,72%

1,05%

0,53%

0,52%

0,26%

0,00%

2,36%

-0,07%

*CAIXA / VALORES A PAGAR / VALORES A RECEBER / OUTROS

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI