Informativo MensalMaio/2025

Cenário Macroeconômico

A economia global continua operando em um ambiente de incerteza elevada e assimetrias crescentes. Tensões comerciais, fragilidades fiscais e políticas monetárias em trajetórias divergentes moldam um cenário de crescimento mais fraco e dólar estruturalmente mais fraco. Nos Estados Unidos, o Federal Reserve adota uma postura cautelosa, diante dos impactos ainda incertos das novas tarifas e do crescente desequilíbrio fiscal. As demais economias acompanham de perto os desdobramentos da política comercial americana, avaliando que o chamado "tarifaço" tende a funcionar como um choque negativo de demanda — reduzindo preços e abrindo espaço para cortes de juros, especialmente nas economias mais expostas ao comércio internacional.

Nos EUA, “espera" foi a palavra-chave utilizada pelo presidente do Federal Reserve, Jerome Powell, na coletiva de imprensa que seguiu a última decisão de política monetária. A mensagem central é clara: a atual postura de juros será mantida até que haja maior visibilidade sobre os impactos das tarifas comerciais e da incerteza fiscal. Embora o FOMC reconheça que a economia segue crescendo a um ritmo sólido, a ata da reunião revelou preocupações relevantes: empresas já repassam parte dos custos tarifários aos consumidores e começam a adotar maior cautela nas contratações — observações também refletidas no Livro Bege de maio. Há consenso no Comitê quanto ao risco de a inflação se afastar da meta, mas ainda não há uma leitura unificada sobre o impacto desse cenário no mercado de trabalho. Diante disso, o FOMC permanece em modo "wait and see", mantendo a política monetária inalterada para evitar decisões prematuras em um ambiente de choques assimétricos e crescentes fragilidades.

Enquanto isso, no Brasil, o Copom sinalizou a possibilidade de encerrar o ciclo em 14,75% a.a. (decisão de maio), o atual ambiente macroeconômico ainda requer postura monetária mais restritiva, dado a combinação de inflação acima do teto da banda, expectativas de inflação desancoradas e uma atividade econômica resiliente justificariam ao menos mais um aumento da Selic na reunião de junho.

Parte do mercado passou a considerar que a elevação recente do IOF em operações de risco sacado — antecipação de recebíveis com receita financeira para o sacado —, além do fim da isenção de IOF para cooperativas com movimentação acima de R$ 100 milhões, funcionariam como um substituto à política monetária. Essas medidas, de fato, tendem a aumentar o custo de capital de giro para empresas, especialmente pequenas e médias, com margens mais apertadas. Na nossa visão, não é uma alternativa funcional para controle da inflação.

O cenário inflacionário reforça a necessidade de cautela. Os últimos indicadores mostram uma inflação ainda muito distante da meta de 3%: o IPCA de abril registrou 5,53% em doze meses, o IPCA-15 de maio ficou em 5,40%, e o IGP-DI de maio avançou 6,27% no acumulado em 12 meses. Com relação à atividade econômica, os dados do primeiro trimestre de 2025 mostraram a economia aquecida, desafiando a lei da gravidade. O PIB cresceu 1,4% em relação ao trimestre anterior e 2,9% na comparação anual, com aceleração da demanda doméstica (+1,2%), sustentada pelo consumo das famílias (+1,0%) e pelos investimentos (+3,1%).

No campo fiscal, a primeira revisão orçamentária do governo central surpreendeu positivamente o mercado. Houve um contingenciamento de despesas públicas da ordem de R$ 31,3 bilhões — bem acima das expectativas, que giravam entre R$ 10 e 15 bilhões.

Rentabilidade das Cotas PRhosper

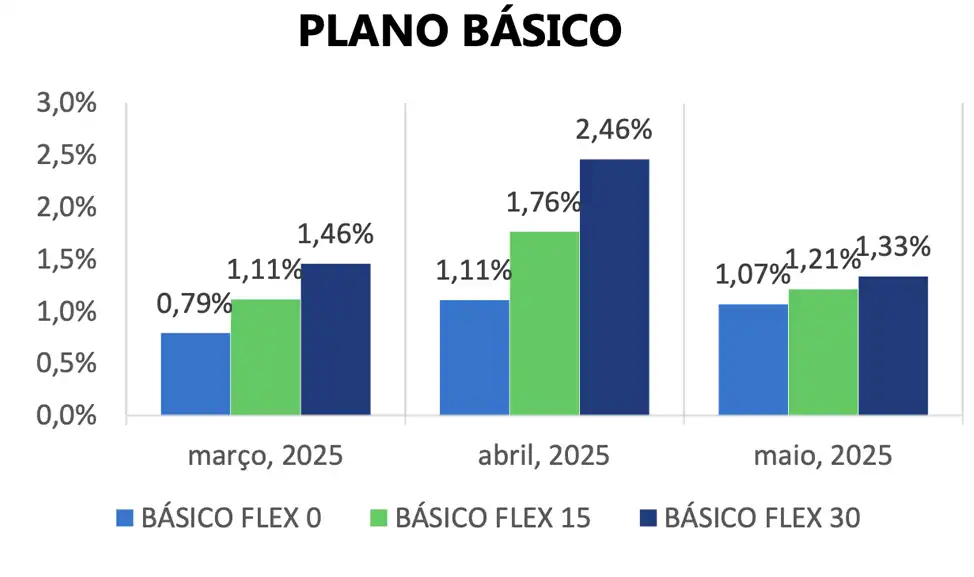

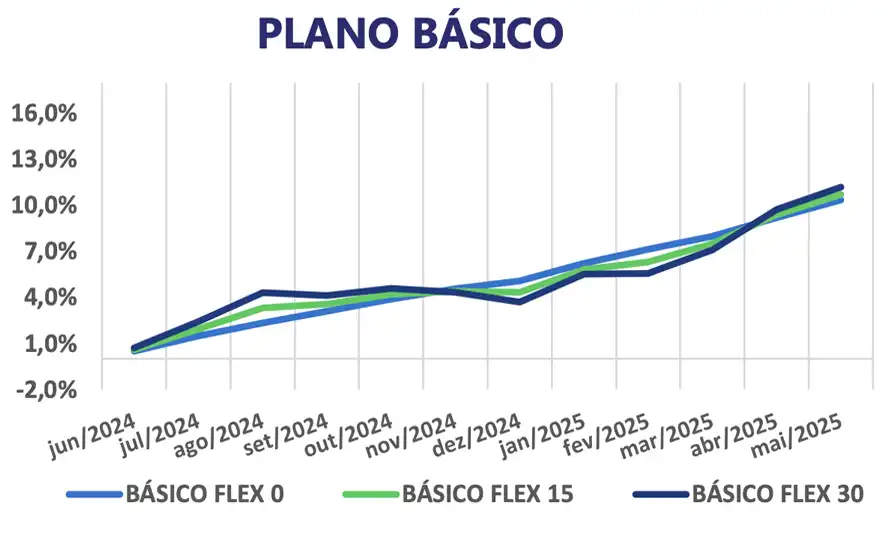

Básico

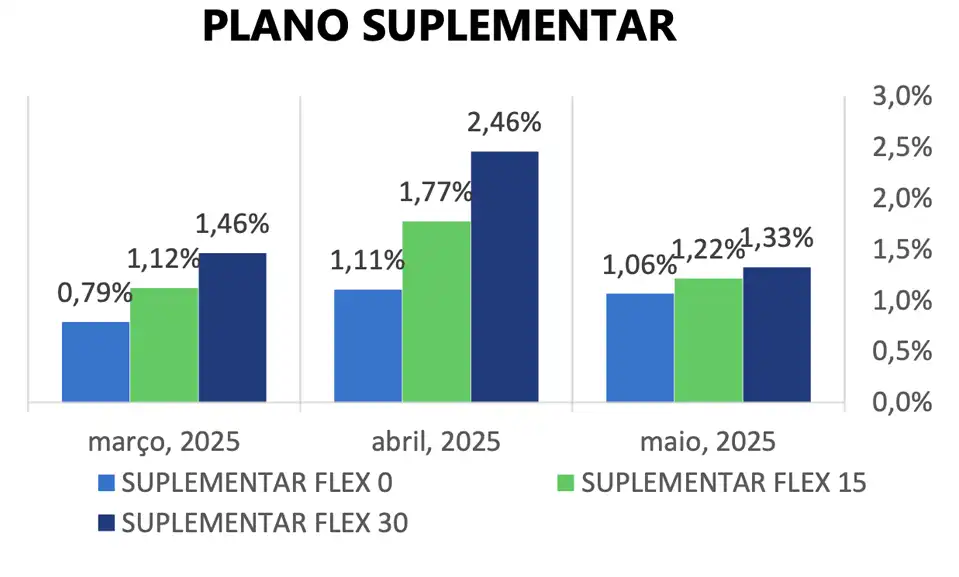

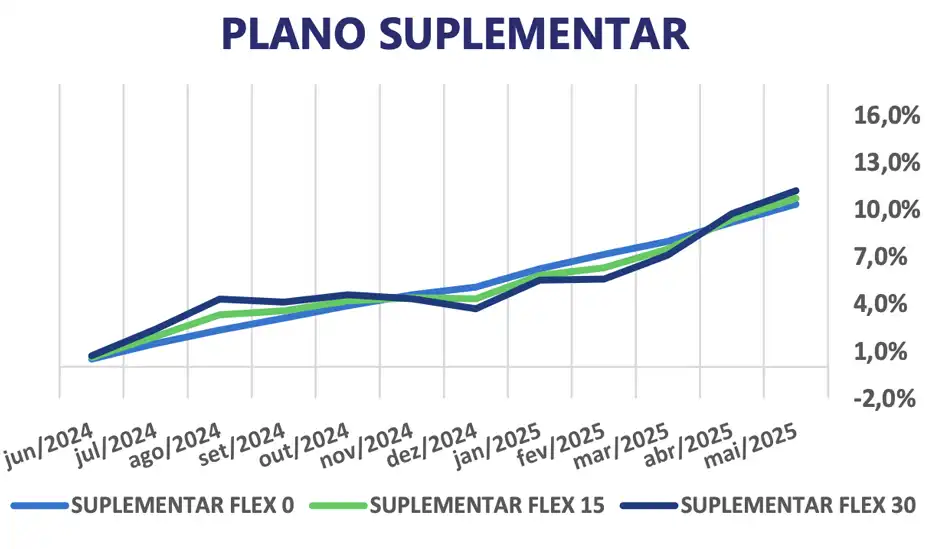

Suplementar

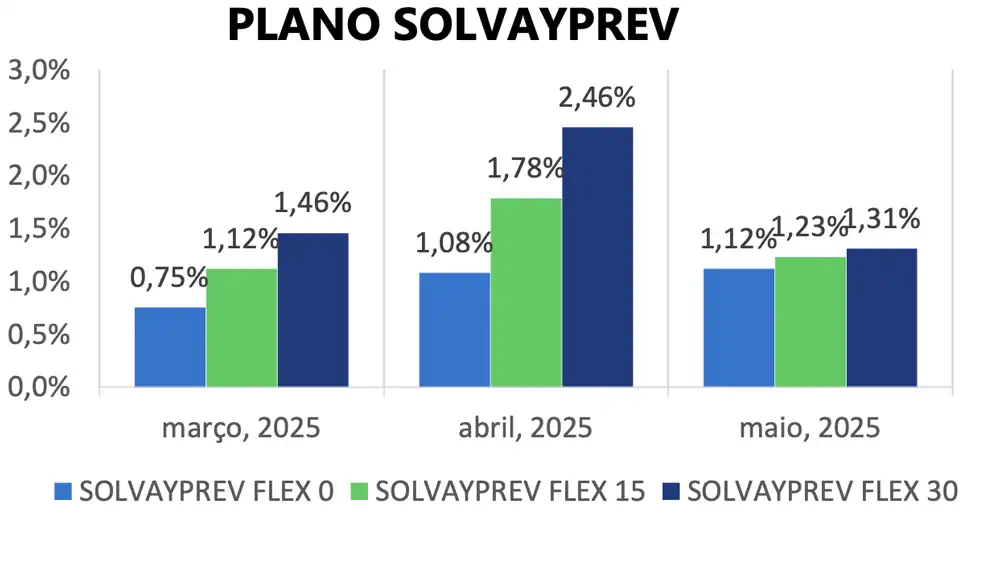

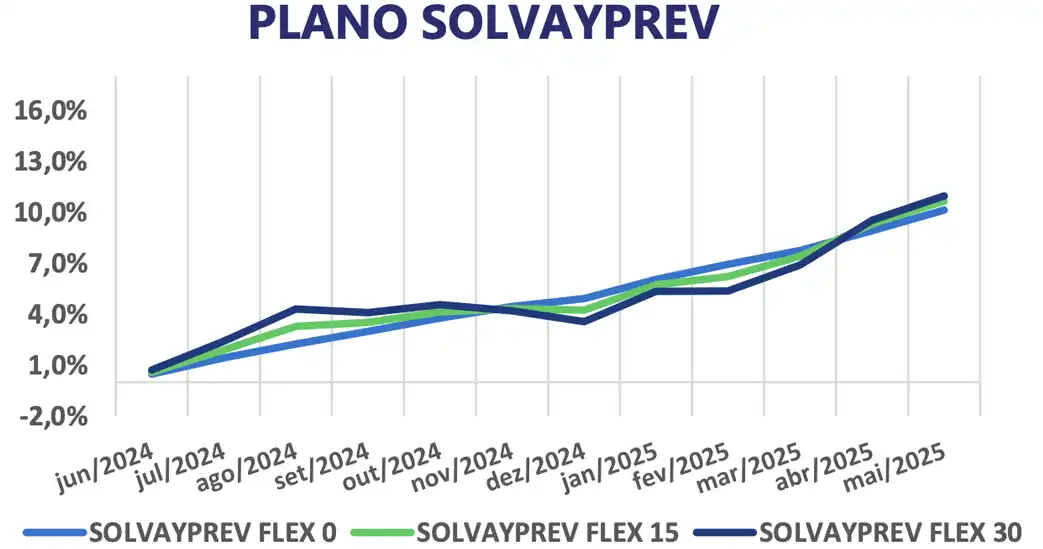

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

1,07%

1,21%

1,33%

1,06%

1,22%

1,33%

1,12%

1,23%

1,31%

5,03%

6,11%

7,22%

5,02%

6,13%

7,24%

4,96%

6,15%

7,15%

10,35%

10,71%

11,19%

10,35%

10,73%

11,21%

10,12%

10,66%

10,95%

23,21%

22,61%

21,81%

23,23%

22,63%

22,05%

22,91%

22,51%

21,41%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,14%

1,45%

1,70%

2,45%

0,35%

0,26%

5,26%

13,92%

7,41%

8,72%

2,85%

2,75%

11,80%

12,23%

4,92%

2,26%

5,20%

5,32%

25,21%

26,48%

11,81%

6,59%

8,71%

9,45%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON FIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

SANTANDER CASH BLUE RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

VINCI PHROSPER RESP LIMITADA FIF RENDA FIXA

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

VINCI VALOREM FI MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FI MULTIMERCADO CRÉDITO PRIVADO

VINCI SELECTION EQUITIES FI AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

TENAX AÇÕES ALOCADORES FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

1,06%

0,61%

1,12%

0,23%

0,06%

1,39%

1,15%

-0,01%

0,01%

0,24%

1,13%

2,70%

4,29%

5,13%

5,31%

6,81%

1,47%

3,12%

1,16%

1,08%

5,23%

5,17%

5,17%

0,23%

8,15%

3,96%

5,34%

1,21%

5,07%

3,97%

6,90%

14,55%

24,15%

20,35%

25,88%

19,62%

14,15%

-2,40%

5,37%

5,30%

10,32%

9,92%

11,47%

0,23%

18,60%

9,40%

11,94%

16,20%

12,78%

14,28%

12,59%

10,63%

14,44%

13,87%

20,58%

9,24%

12,92%

18,59%

12,71%

8,21%

23,60%

20,74%

24,43%

0,23%

32,54%

17,39%

26,40%

14,46%

27,25%

23,87%

16,98%

20,11%

23,82%

41,58%

37,14%

9,93%

27,64%

34,86%

28,68%

14,45%

10.635.260/0001-97

27.599.290/0001-98

10.565.506/0001-00

60.825.313/0001-00

36.436.870/0001-55

13.396.703/0001-22

00.832.435/0001-00

22.345.384/0001-17

23.565.803/0001-99

39.317.006/0001-22

37.099.037/0001-29

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

45.123.978/0001-89

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

–

–

N/A = não atribuído

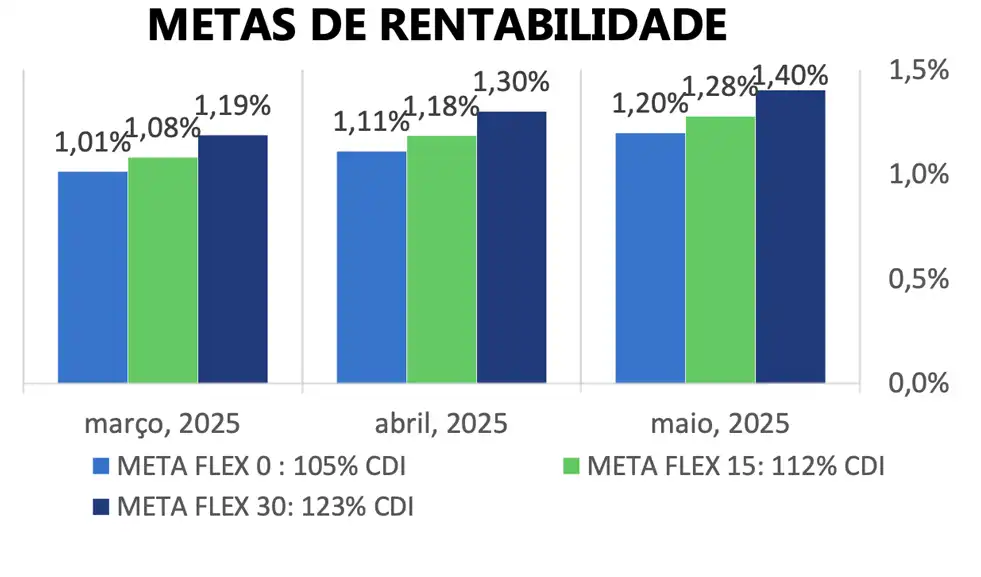

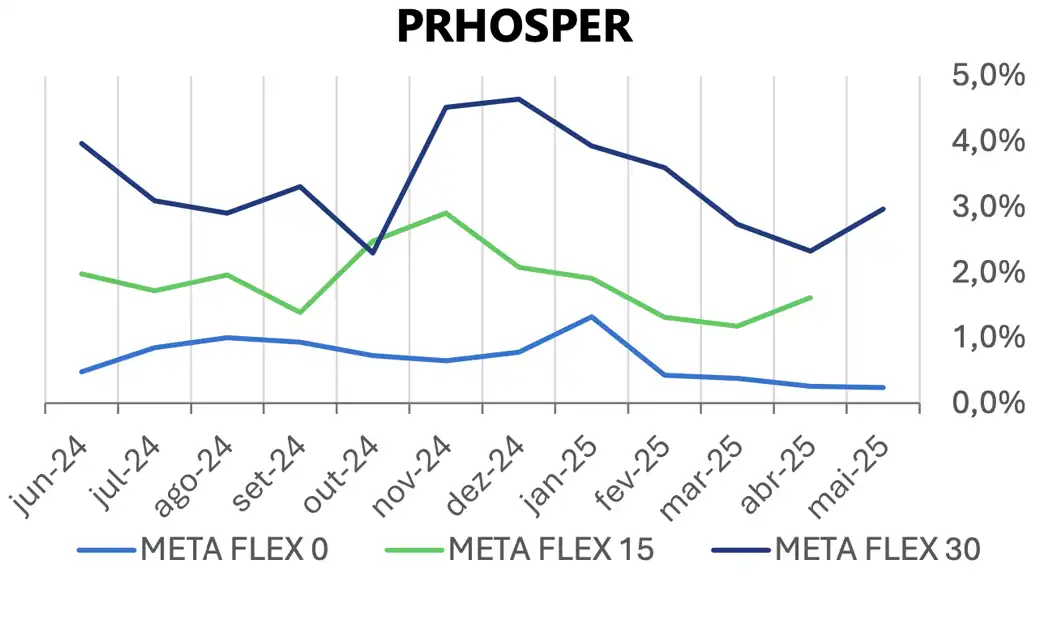

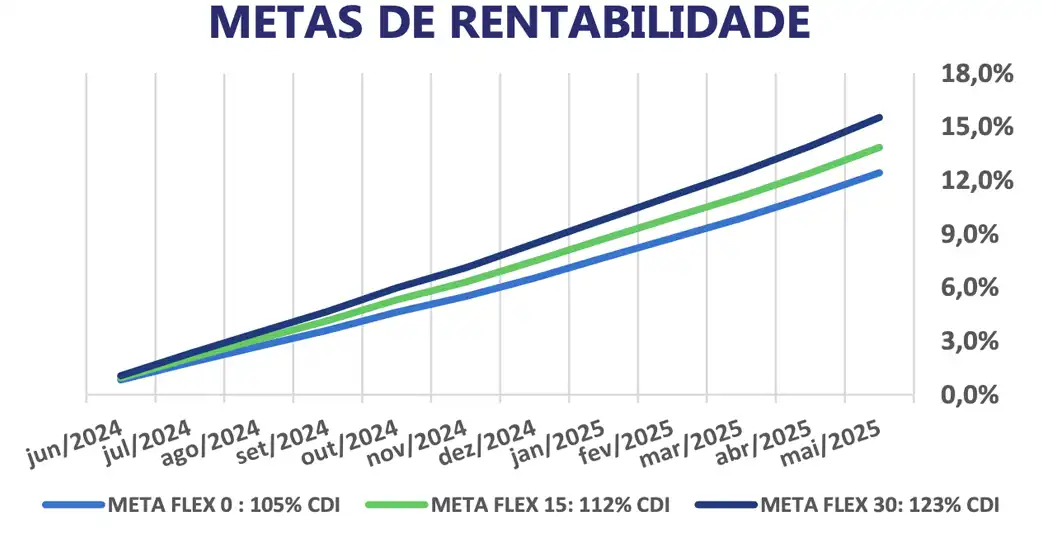

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

Conforme o cenário apresentado, em maio o governo dos EUA reconsiderou as taxações mais elevadas, isso beneficiou a recuperação dos ativos estrangeiros, como evidenciado pelo MSCI World no mês. Contudo, embora em níveis menores, as taxações ainda foram aplicadas, esse fator coopera para uma maior inflação nos EUA, gerando um processo desinflacionário para mercados emergentes como o do Brasil, no qual observamos menores expectativas de inflação no longo prazo e consequentemente o fechamento das curvas de juros do Brasil.

Nesse contexto, todos os perfis apresentaram retornos positivos, contudo, abaixo das respectivas metas de retorno, resultado esse explicado em parte pela baixa inflação e menor fechamento das curvas das Ntn-B’s de curto prazo, além da performance de alguns fundos estruturados.

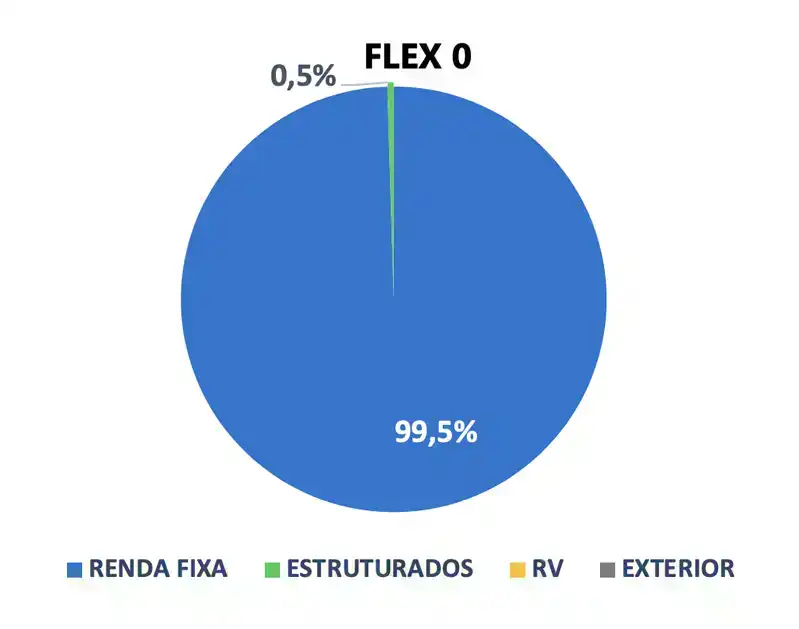

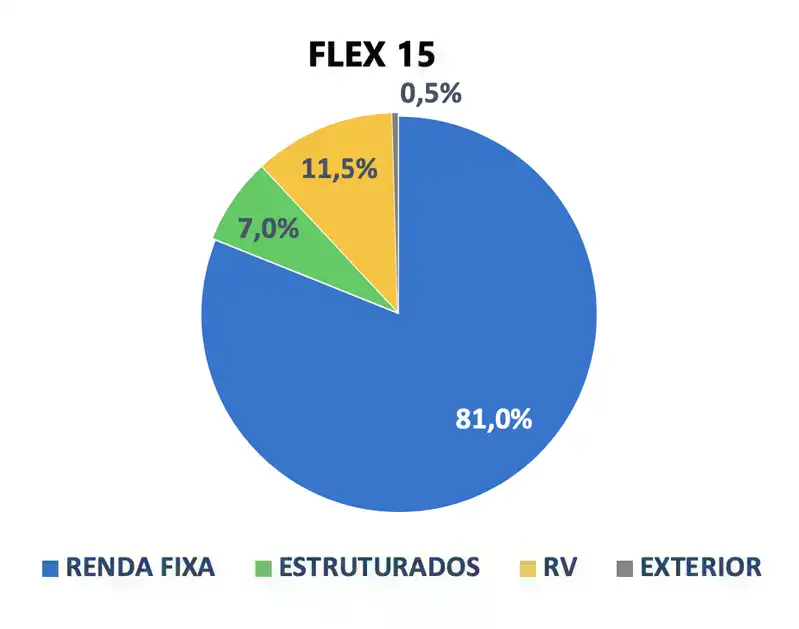

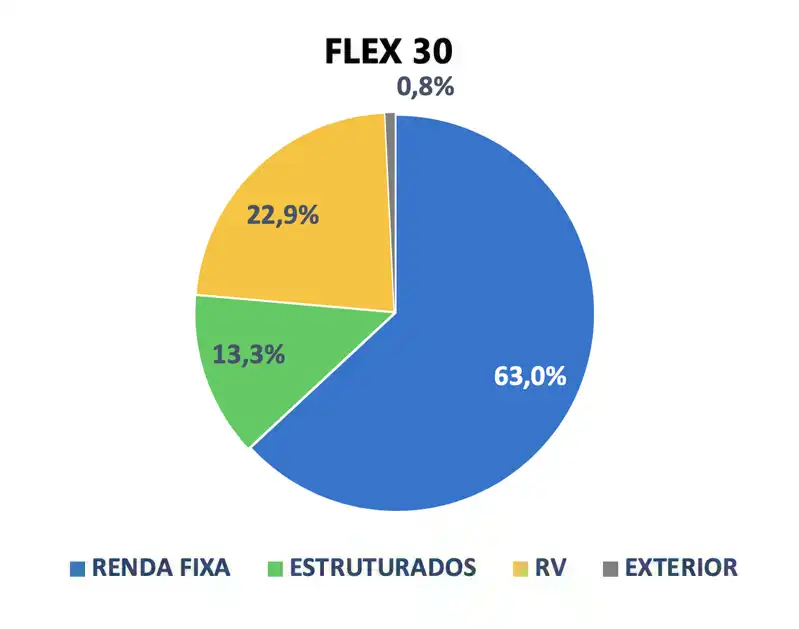

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

LYON FIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM FI MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

SANTANDER CASH BLUE RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

VINCI PHROSPER RESP LIMITADA FIF RENDA FIXA

TÍTULOS PÚBLICOS

TÍTULOS PRIVADOS

TOTAL NO SEGMENTO DE RENDA FIXA

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FI MULTIMERCADO CRÉDITO PRIVADO

TOTAL NO SEGMENTO DE ESTRUTURADOS

VINCI SELECTION EQUITIES FI AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

TENAX AÇÕES ALOCADORES FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

TOTAL NO SEGMENTO DE RENDA VARIÁVEL

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TOTAL NO SEGMENTO DE EXTERIOR

37,3%

7,8%

7,8%

8,0%

0,7%

15,0%

10,1%

12,8%

99,5%

0,0%

0,0%

0,0%

0,0%

0,5%

0,5%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

30,6%

7,9%

7,9%

2,5%

0,4%

15,0%

5,6%

11,1%

81,0%

1,2%

1,2%

1,2%

1,2%

2,2%

7,0%

4,3%

1,2%

0,9%

1,2%

0,9%

2,8%

11,5%

0,5%

0,5%

18,5%

5,8%

5,8%

3,2%

1,8%

15,0%

4,1%

8,8%

63,0%

2,7%

2,8%

2,9%

2,8%

2,3%

13,3%

9,3%

2,4%

1,9%

2,5%

1,8%

5,0%

22,9%

0,8%

0,8%

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI