Informativo MensalJunho/2025

Cenário Macroeconômico

Em meio às incertezas elevadas e crescente divergência nas trajetórias de política econômica, a economia global caminha para um cenário de crescimento mais moderado e maior volatilidade nos fluxos financeiros. Tensões comerciais, déficits fiscais persistentes e sinais mistos da atividade econômica contribuem para esse ambiente desafiador. Nos Estados Unidos, o Federal Reserve manteve os juros inalterados em junho e reforçou sua postura cautelosa diante dos efeitos ainda latentes do “tarifaço”, que devem começar a pressionar os preços entre junho e setembro. Na Europa, com a inflação ao redor da meta e o crescimento ainda fraco, o BCE prossegue no ciclo de cortes. Na China, apesar da manutenção das pressões deflacionárias, o governo adota postura de espera frente à limitada margem para estímulos adicionais. Esse contexto indica uma provável desaceleração do crescimento no segundo semestre. Em julho, um provável desfecho no xadrez das negociações comerciais será crucial para a definição do novo equilíbrio global entre política monetária, atividade e inflação.

Nos EUA, adotando postura cautelosa, o Federal Reserve manteve os juros inalterados em junho, reiterando a estratégia de wait and see, à espera de sinais mais claros de desinflação antes de iniciar cortes. O FOMC reconhece a recente desaceleração dos núcleos de inflação, mas atribui parte desse alívio à defasagem nos efeitos das novas tarifas comerciais, que devem começar a pressionar os preços nos próximos meses. As projeções atualizadas do Summary of Economic Projections indicam um quadro menos favorável: o crescimento do PIB em 2025 foi revisto para baixo, de 1,7% para 1,4%, e a inflação (PCE) para cima, de 2,7% para 3,0%. Já o lado real da economia segue com sinais mistos: o mercado de trabalho começou a mostrar leve enfraquecimento, enquanto o setor industrial segue resiliente, apoiado por novos pedidos e produção firme.

No campo fiscal, a aprovação do One Big Beautiful Bill Act (OBBBA) no Congresso tende a ampliar o déficit primário e elevar o endividamento federal em US$ 2,8 trilhões até 2034, segundo o Congressional Budget Office.

No Brasil, o Banco Central elevou a Selic para 15% ao ano, encerrando o ciclo de alta iniciado em setembro, com um aperto total de 450bps. A decisão unânime foi acompanhada por uma comunicação firme, reiterando o compromisso com a convergência da inflação à meta e indicando manutenção da taxa em nível contracionista por período prolongado. A taxa real ex-ante de 9,5% reforça o caráter restritivo da política atual.

A atividade segue resiliente, enquanto a inflação corrente mostra sinais mistos. O IPCA-15 de junho veio abaixo do esperado (5,27% a/a), com queda na difusão e leve arrefecimento dos serviços subjacentes. Ainda assim, os núcleos seguem pressionados, evidenciando que o caminho para a meta de 3% permanece desafiador. Reforçando, assim, a necessidade de prudência na política monetária.

No campo fiscal, o resultado primário foi deficitário em R$ 40,6 bi em maio, devido à antecipação do pagamento do 13º salário a beneficiários do INSS. Ainda assim, foi acumulado um superávit de R$ 32,2 bi no ano até maio e superávit de R$ 24,1 bilhões (+0,2% do PIB) nos últimos 12 meses. Contudo, esse resultado está longe de reverter o déficit primário estrutural.

A suspensão do aumento do IOF representa um revés relevante, com impacto estimado de R$ 10 bilhões na arrecadação desse ano. Também é possível que o governo obtenha liminar no STF revertendo a decisão legislativa — o que restabeleceria, temporariamente, as alíquotas de IOF definidas no decreto até que o STF julgue a ação – mas não há prazo para esse julgamento acontecer.

Rentabilidade das Cotas PRhosper

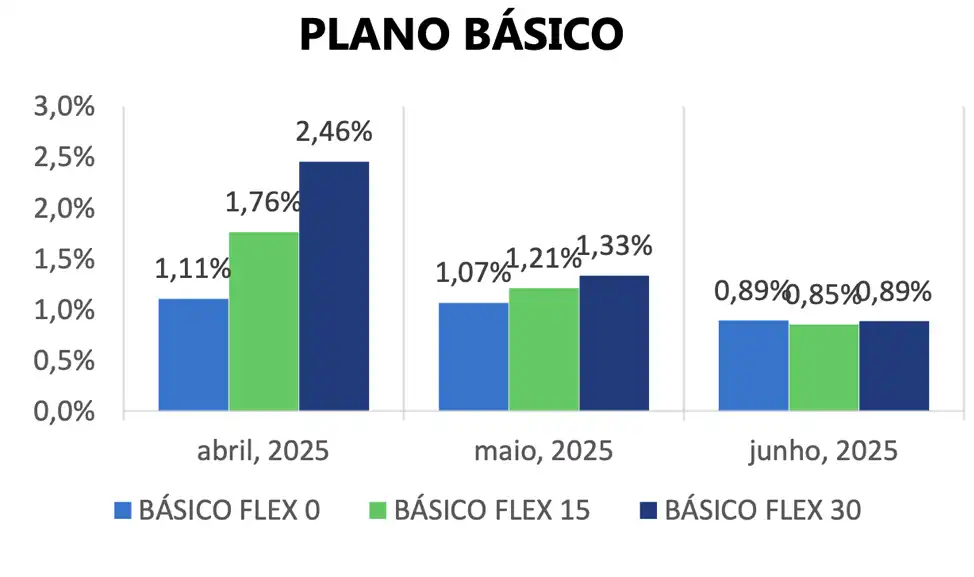

Básico

Suplementar

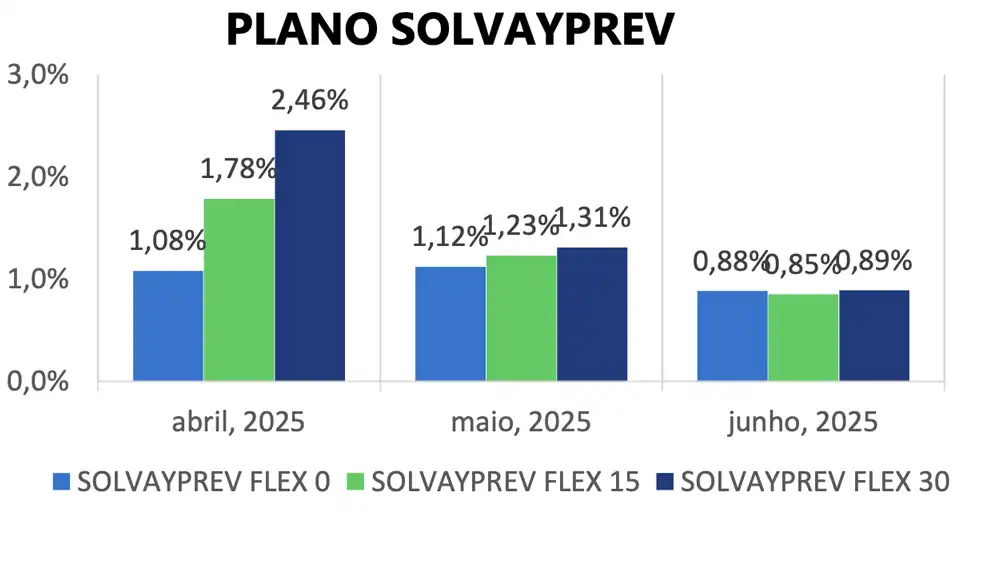

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

0,89%

0,85%

0,89%

0,89%

0,86%

0,89%

0,88%

0,85%

0,89%

5,96%

7,02%

8,17%

5,96%

7,04%

8,20%

5,88%

7,05%

8,10%

10,78%

10,99%

11,39%

10,79%

11,02%

11,41%

10,57%

10,95%

11,15%

22,82%

21,06%

19,51%

22,84%

21,10%

19,56%

22,52%

20,98%

18,94%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,10%

1,33%

1,30%

1,86%

0,23%

0,24%

5,26%

15,44%

8,80%

10,74%

3,08%

2,99%

12,14%

12,06%

7,32%

6,56%

5,18%

5,35%

25,24%

17,59%

10,61%

5,03%

9,07%

9,80%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

SANTANDER CASH BLUE RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

VINCI PHROSPER RESP LIMITADA FIF RENDA FIXA

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

TENAX AÇÕES ALOCADORES FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

0,99%

0,41%

1,07%

0,23%

2,15%

0,46%

1,11%

1,88%

2,13%

2,36%

0,38%

1,27%

1,63%

2,75%

2,07%

0,61%

1,41%

-3,79%

1,15%

1,12%

6,28%

5,60%

6,30%

0,23%

10,47%

4,44%

6,51%

3,12%

7,31%

6,42%

8,31%

16,01%

26,18%

23,65%

28,48%

20,35%

15,75%

-6,10%

6,58%

6,49%

11,00%

10,70%

11,79%

0,23%

20,30%

8,74%

12,25%

16,46%

13,25%

16,05%

12,66%

11,12%

14,14%

17,61%

20,56%

8,74%

12,72%

6,13%

13,01%

9,26%

23,20%

19,87%

24,44%

0,23%

33,51%

16,45%

26,33%

20,63%

25,03%

24,89%

18,53%

11,86%

15,80%

31,76%

27,84%

3,54%

18,67%

33,33%

27,84%

14,11%

10.635.260/0001-97

27.599.290/0001-98

10.565.506/0001-00

60.825.313/0001-00

36.436.870/0001-55

13.396.703/0001-22

00.832.435/0001-00

22.345.384/0001-17

23.565.803/0001-99

39.317.006/0001-22

37.099.037/0001-29

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

45.123.978/0001-89

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

–

–

N/A = não atribuído

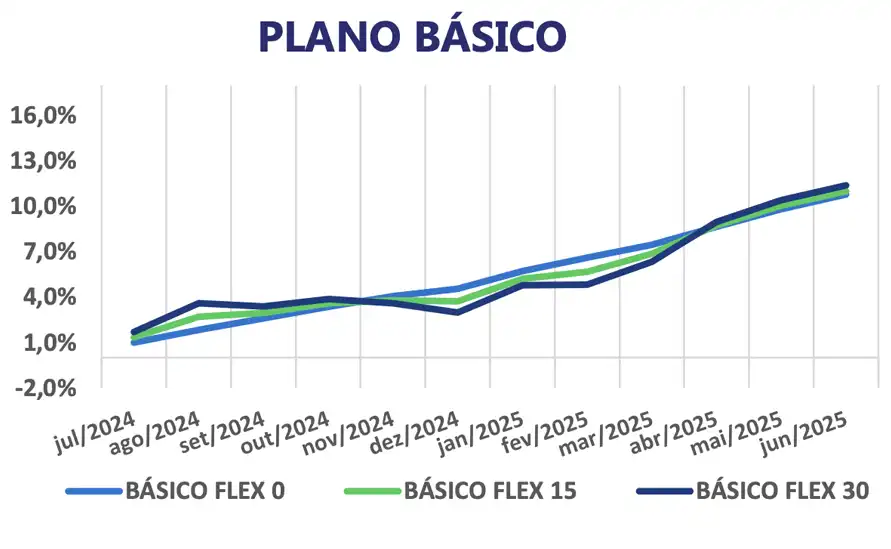

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

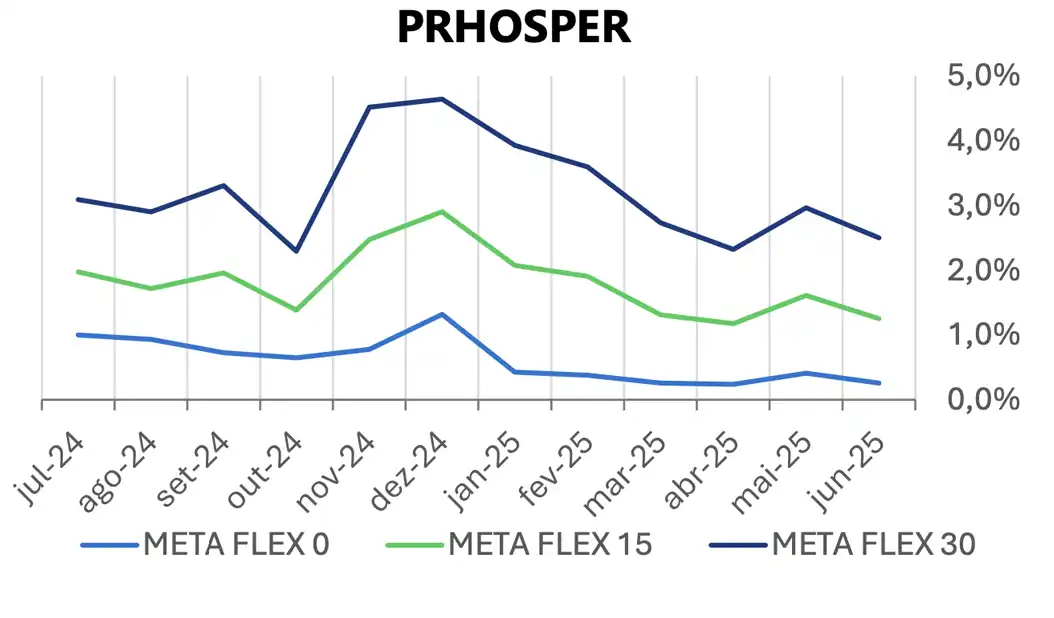

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

Em junho, todos os perfis apresentaram performances positivas, contudo, conforme apresentado acima, a expectativa de uma maior inflação nos EUA continua, fator esse que gera um processo desinflacionário para mercados emergentes como o do Brasil, além disso, o aumento da Selic no mês intensifica esse movimento, gerando uma menor inflação no curto prazo, impactando o retorno dos ativos indexados à inflação, como créditos corporativos e NTN-B’s de curto prazo, impactando diretamente o retorno os perfis, os quais performaram abaixo das metas de retorno no mês.

No mais, acumulado de 12 meses todos os perfis apresentam retornos positivos.

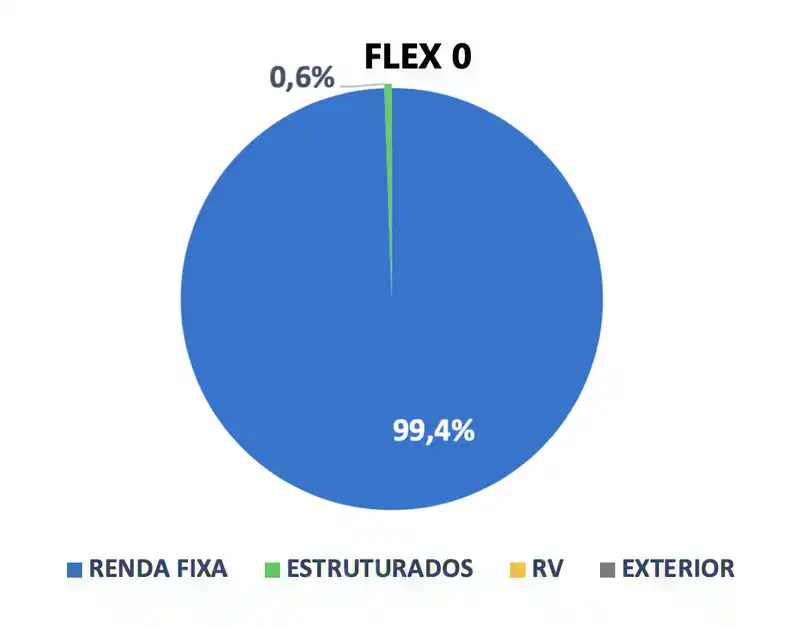

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

LYON FIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM FI MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

SANTANDER CASH BLUE RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

VINCI PHROSPER RESP LIMITADA FIF RENDA FIXA

TÍTULOS PÚBLICOS

TÍTULOS PRIVADOS

TOTAL NO SEGMENTO DE RENDA FIXA

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FI MULTIMERCADO CRÉDITO PRIVADO

TOTAL NO SEGMENTO DE ESTRUTURADOS

VINCI SELECTION EQUITIES FI AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

TENAX AÇÕES ALOCADORES FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

TOTAL NO SEGMENTO DE RENDA VARIÁVEL

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TOTAL NO SEGMENTO DE EXTERIOR

44,3%

4,6%

9,2%

9,4%

1,4%

17,9%

6,0%

6,7%

99,4%

0,0%

0,0%

0,0%

0,0%

0,6%

0,6%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

30,9%

7,9%

7,9%

2,1%

2,0%

15,1%

5,6%

9,6%

81,0%

1,2%

1,2%

1,2%

1,2%

2,2%

7,0%

4,4%

1,2%

1,0%

1,2%

0,9%

2,8%

11,5%

0,4%

0,4%

18,6%

5,8%

5,8%

1,4%

3,2%

15,0%

5,3%

7,7%

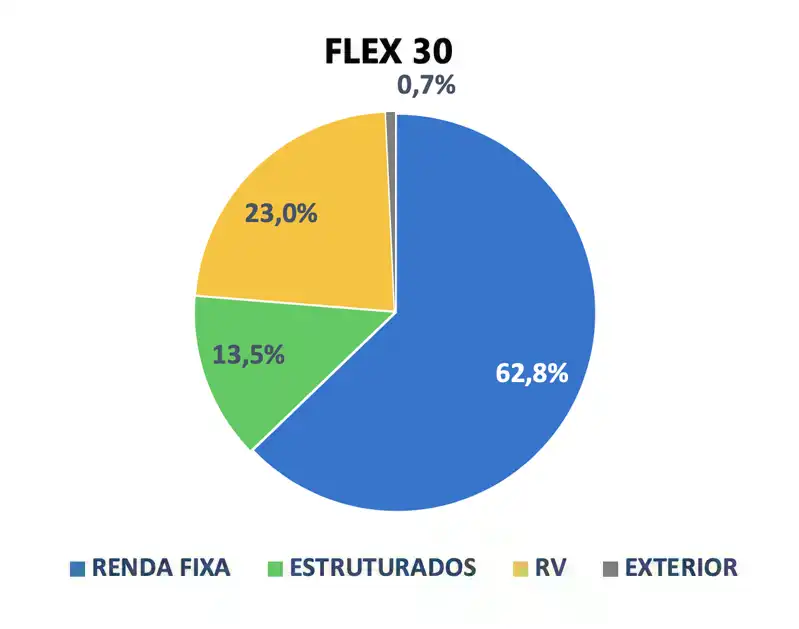

62,8%

2,8%

2,8%

2,8%

2,8%

2,3%

13,5%

9,2%

2,5%

1,9%

2,5%

1,8%

5,0%

23,0%

0,7%

0,7%

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI