Informativo MensalJaneiro/2026

Cenário Macroeconômico

O início de 2026 foi marcado por uma combinação de eventos relevantes no cenário macroeconômico e político global, além de uma reprecificação de riscos, em um ambiente ainda caracterizado por crescimento resiliente nos Estados Unidos e desinflação gradual, porém heterogênea, nas principais economias. Nos EUA, os dados do mercado de trabalho sinalizam perda de dinamismo (com baixas contratações/demissões), porém sem indícios de deterioração abrupta e, em parte, refletindo menor oferta de mão-de-obra diante da política migratória da nova administração. O dólar manteve trajetória de enfraquecimento frente a um amplo conjunto de moedas, refletindo eventos geopolíticos e a continuidade de um movimento de diversificação de portfólios globais. No Federal Reserve (Fed), a mensagem predominante do “board” atual permaneceu cautelosa, com ênfase na manutenção dos juros no patamar atual enquanto o processo de desinflação se consolida. A indicação para o novo presidente do Fed foi recebida de forma construtiva pelos mercados, por mitigar o risco de maior interferência na condução da política monetária. O evento gerou um suporte pontual ao dólar. Contudo, não alterou a tendência de fraqueza observada há meses. No final de janeiro, o presidente dos EUA anunciou que Kevin Warsh assumirá a presidência do Federal Reserve após o término do mandato de Jerome Powell, em maio. O novo presidente foi assistente especial para política econômica de 2002 a 2006 e atuou como diretor do Fed entre 2006 e 2011, período que incluiu a resposta à crise financeira global. Nos últimos anos, ele tem sido crítico do Fed, especialmente em relação à expansão do balanço e ao excesso de liquidez injetado na economia. Porém, dentre as opções cogitadas é percebido pelo mercado como aquela que traz menos risco à independência do Federal Reserve. Devendo permanecer como presidente até maio de 2030.Ainda em relação à política monetária, o Federal Reserve optou por manter a taxa de juros estável no intervalo de 3,5%-3,75% a.a. em janeiro, encerrando o ciclo de cortes, conforme amplamente antecipado e em linha com o tom da última ata. A principal mudança na comunicação do Fed foi a de avaliação acerca do mercado de trabalho e do ritmo de crescimento da economia, que segue mostrando resiliência. Assim, considerando o balanço de riscos, o comitê indicou maior preocupação com a inflação – o CPI encerrou o ano passado em 2,7% a/a, acima da meta de 2% pelo quinto ano consecutivo.

Dados recentes ainda mostram pressão na inflação aos produtores (PPI), que registrou alta de 3% a/a em dezembro, acima do esperado, com grande contribuição do núcleo de bens (excluindo alimentos e energia). Esse resultado corrobora a leitura de que os preços aos produtores permanecem pressionados, como consequência das tarifas de importação e do aumento dos preços de commodities. Esse aumento pode ser parcialmente repassado para os consumidores nos próximos meses, mantendo riscos relacionados à inflação. No campo político, o Governo dos EUA passou por uma breve paralisação parcial no início de fevereiro, devido às negociações para aprovar novamente o pacote temporário de gastos para agências que ainda não tiveram o orçamento definitivo aprovado. A paralisação aconteceu após o Senado atrasar a aprovação do pacote, devido ao impasse sobre o financiamento do Serviço de Imigração e Fiscalização Aduaneira dos Estados Unidos (ICE) entre a gestão atual e dos democratas, e encerrou após a Câmara dos Representantes aprová-lo alguns dias depois. O pacote aprovado assegura o financiamento das agências até o dia 30 de setembro. Além disso, temas geopolíticos e comerciais voltaram a afetar a previsibilidade do ambiente econômico nos EUA. O presidente reacendeu debates geopolíticos, como a eventual anexação da Groenlândia, ao mesmo tempo em que renovou ameaças de imposição de tarifas adicionais sobre parceiros comerciais. Esse ambiente de maior incerteza institucional e comercial tem contribuído para o enfraquecimento do dólar. Desde o início do ano passado, o DXY – que mede o desempenho da moeda americana frente a uma cesta de moedas de países desenvolvidos – acumula queda de 11,5%, movimento que ocorreu em paralelo a uma forte valorização dos metais preciosos, com o ouro avançando 73,7% e a prata com alta de 190%.

Rentabilidade das Cotas PRhosper

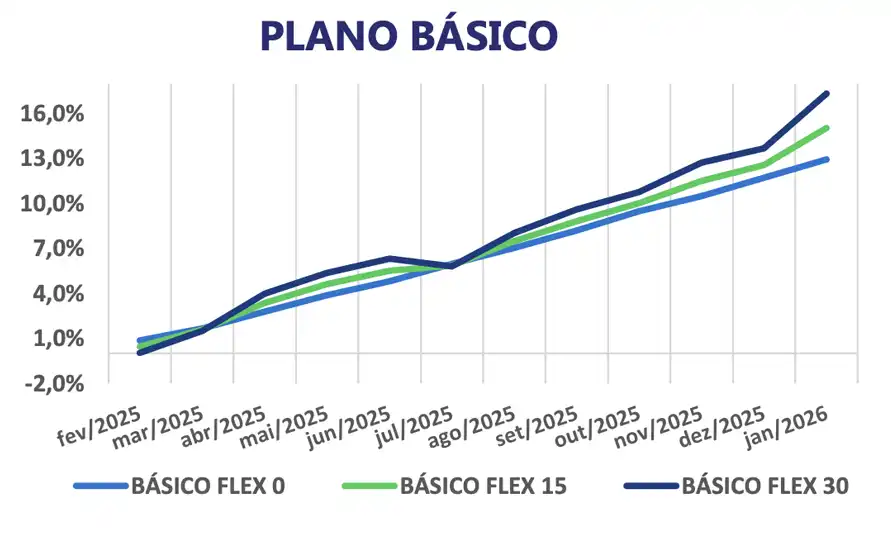

Básico

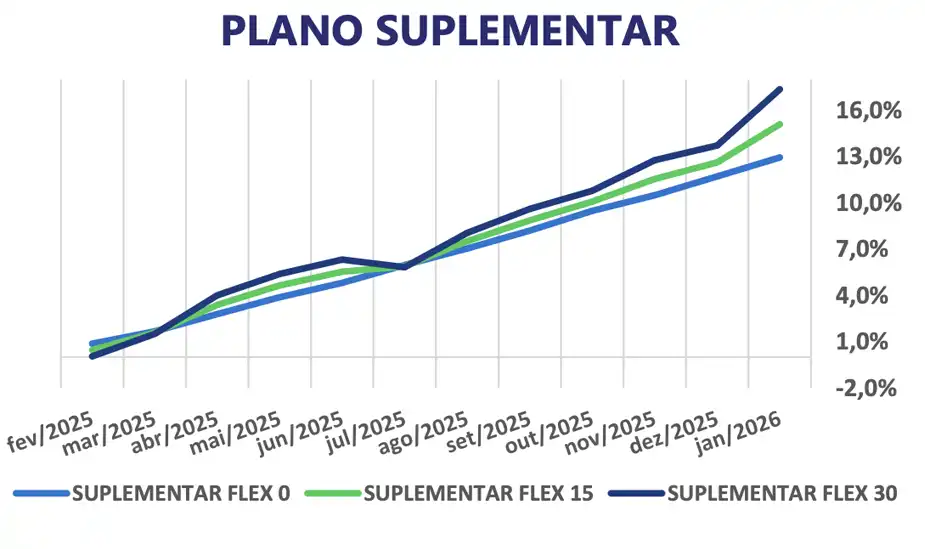

Suplementar

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

1,10%

2,19%

3,22%

1,11%

2,20%

3,21%

1,09%

2,19%

3,19%

1,10%

2,19%

3,22%

1,11%

2,20%

3,21%

1,09%

2,19%

3,19%

12,93%

15,03%

17,32%

12,94%

15,09%

17,36%

12,83%

15,11%

17,21%

23,54%

23,66%

24,07%

23,56%

23,72%

24,15%

23,10%

23,62%

23,54%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,16%

12,56%

1,00%

0,84%

0,39%

0,33%

1,16%

12,56%

1,00%

0,84%

0,39%

0,33%

14,50%

43,79%

13,09%

14,66%

4,30%

4,44%

27,01%

41,97%

12,01%

6,79%

8,66%

9,20%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

ITAÚ CUSTÓDIA SOBERANO RESP LIMITADA FIF CIC RENDA FIXA SIMPLES

VINCI PRHOSPER RESP LIMITADA FIF RENDA FIXA CRÉDITO PRIVADO

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

TENAX AÇÕES MASTER FIF AÇÕES SUBCLASSE TENAX AÇÕES ALOCADORES FIA

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

1,24%

1,50%

0,67%

1,17%

1,15%

0,89%

1,79%

1,91%

3,43%

1,98%

6,04%

10,12%

6,63%

14,23%

8,51%

12,55%

-2,84%

1,04%

1,26%

1,23%

1,24%

1,50%

0,67%

1,17%

1,15%

0,89%

1,79%

1,91%

3,43%

1,98%

6,04%

10,12%

6,63%

14,23%

8,51%

12,55%

-2,84%

14,60%

14,48%

14,43%

13,97%

11,29%

11,48%

14,52%

14,17%

N/A

14,01%

11,31%

20,22%

15,60%

37,69%

36,27%

36,49%

40,71%

35,85%

44,61%

-2,55%

14,60%

14,48%

14,43%

24,60%

20,73%

19,92%

27,38%

26,29%

N/A

30,80%

20,96%

35,50%

31,01%

31,02%

30,18%

21,75%

34,34%

18,19%

43,45%

25,25%

25,40%

28,48%

19,99%

10.635.260/0001-97

27.599.290/0001-98

13.396.703/0001-22

00.832.435/0001-00

51.225.664/0001-90

60.825.313/0001-00

22.345.384/0001-17

23.565.803/0001-99

36.436.870/0001-55

39.317.006/0001-22

45.127.383/0001-00

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

37.099.037/0001-29

–

–

N/A = não atribuído

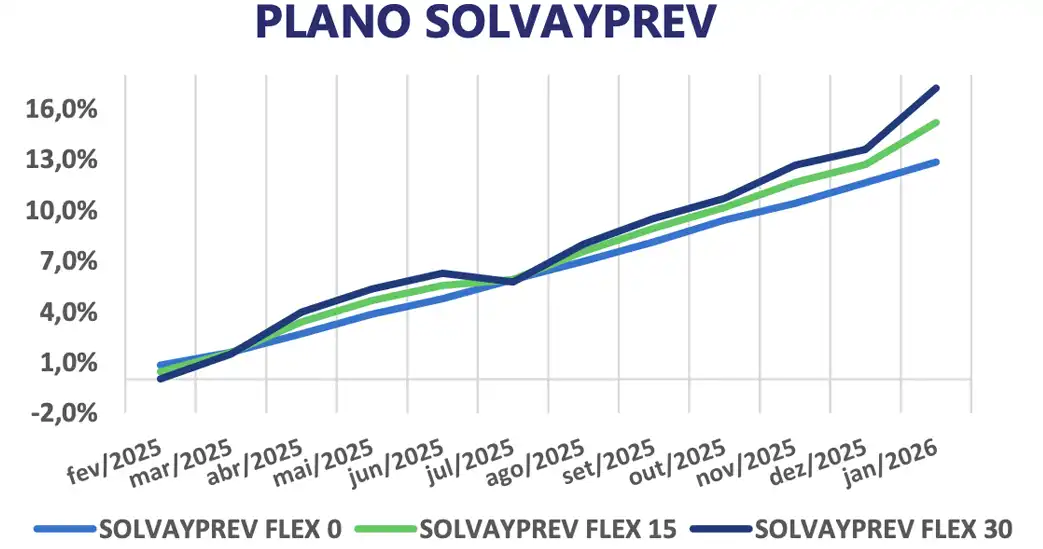

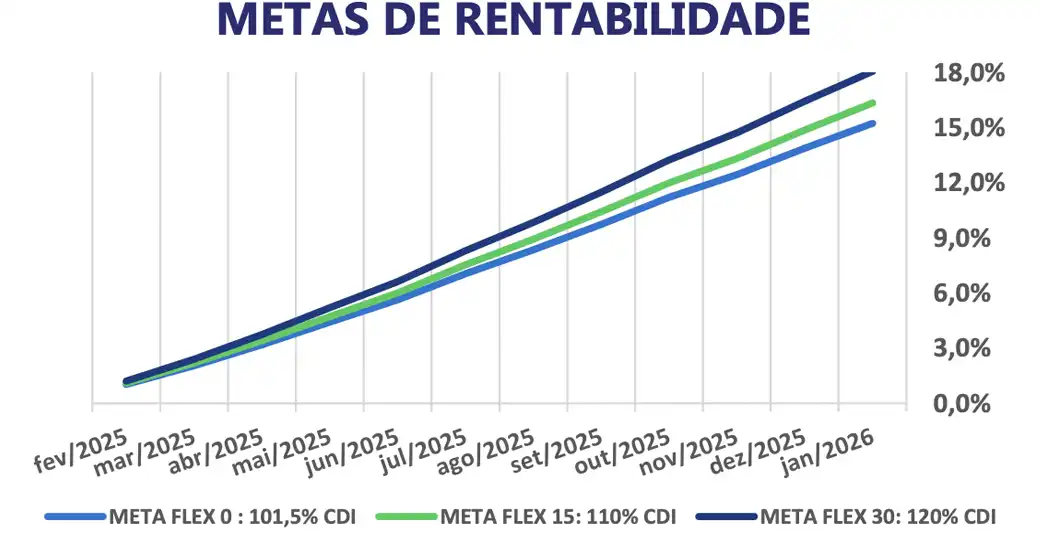

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

Em janeiro, todos os perfis apresentaram retornos positivo, com os Flex’s 15 e 30 superando suas respectivas metas.

O mês foi marcado por desempenho positivo na maior parte das classes de ativos, evidenciando uma recuperação consistente em relação ao período anterior (dez/2025), que havia sido caracterizado por elevada volatilidade em função do ambiente político.

A melhora no comportamento dos mercados foi impulsionada pelo aumento das expectativas quanto ao início do ciclo de cortes de juros já no mês de março, após comunicações recentes do Banco Central. Esse movimento resultou no fechamento das curvas de juros futuras, beneficiando especialmente os ativos indexados ao IPCA, além do mercado acionário.

Adicionalmente, observou-se ingresso relevante de capital estrangeiro, fator que reforçou a valorização dos ativos de risco domésticos. Contribuiu também para o ambiente mais favorável a redução da percepção de risco político, diante de pesquisas recentes que indicaram menor probabilidade de que uma eventual candidatura de Flávio Bolsonaro à Presidência favoreça a reeleição do atual governo. Com isso em vista, os perfis mais propensos a risco foram os que apresentaram maior performance no mês.

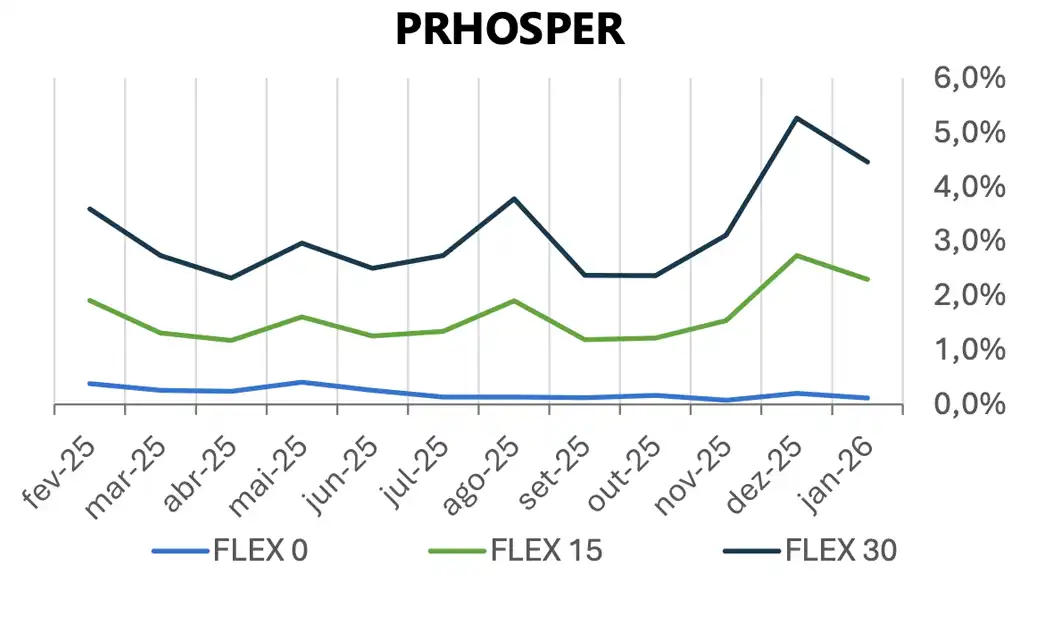

No acumulado de 12 meses, todos os perfis apresentam retornos positivos.

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

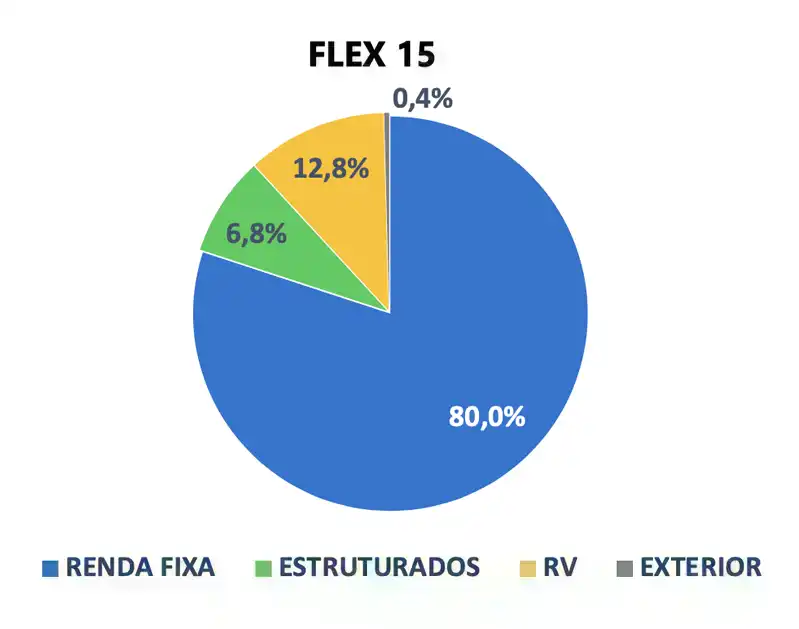

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

ITAÚ CUSTÓDIA SOBERANO RESP LIMITADA FIF CIC RENDA FIXA SIMPLES

VINCI PRHOSPER RESP LIMITADA FIF RENDA FIXA CRÉDITO PRIVADO

TÍTULOS PÚBLICOS

TÍTULOS PRIVADOS

TOTAL NO SEGMENTO DE RENDA FIXA

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

TOTAL NO SEGMENTO DE ESTRUTURADOS

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

TENAX AÇÕES MASTER FIF AÇÕES SUBCLASSE TENAX AÇÕES ALOCADORES FIA

TOTAL NO SEGMENTO DE RENDA VARIÁVEL

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TOTAL NO SEGMENTO DE EXTERIOR

8,9%

5,7%

5,8%

10,5%

0,5%

15,7%

39,1%

13,3%

99,6%

0,0%

0,0%

0,0%

0,0%

0,4%

0,4%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

28,1%

7,9%

7,9%

2,2%

0,8%

14,9%

7,7%

10,5%

80,0%

1,2%

1,2%

1,3%

1,2%

1,9%

6,8%

5,1%

1,3%

1,1%

1,0%

3,0%

1,3%

12,8%

0,4%

0,4%

16,8%

5,8%

5,8%

1,2%

1,8%

14,7%

6,3%

8,6%

61,0%

2,8%

2,7%

2,8%

2,8%

1,9%

13,0%

10,4%

2,6%

2,2%

2,0%

5,4%

2,7%

25,3%

0,7%

0,7%

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI