Informativo MensalDezembro/2025

Cenário Macroeconômico

Em 2025, a economia brasileira foi condicionada por três vetores centrais: o cenário externo — sobretudo as políticas tarifárias e imigratórias dos EUA —, a condução fiscal e a manutenção de uma política monetária restritiva. No início do ano, a percepção de moderação da administração Trump reduziu o prêmio de risco global, favorecendo os fluxos para emergentes. Esse movimento ajudou a apreciar o real em 5,8% em janeiro, com a taxa de câmbio retornando para R$ 5,83/US$ no fim do mês, após encerrar dezembro em R$ 6,19/US$.

Ao longo do primeiro semestre, porém, a volatilidade externa voltou a pressionar os ativos locais. O aumento do risco de “tarifas recíprocas” e a elevação das alíquotas sobre aço e alumínio nos EUA reacenderam preocupações com o setor externo: dada a diferença entre a tarifa média americana sobre produtos brasileiros (2,2%) e a tarifa média brasileira sobre produtos americanos (11,3%), estima-se que a equalização tarifária somada ao choque sobre o aço poderia reduzir exportações para os EUA em até US$ 6 bilhões (cerca de 15% do total exportado em 2024). Adicionalmente, era relevante monitorar os efeitos das tarifas americanas sobre o crescimento chinês, principal destino das exportações brasileiras. Segundo o Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) a redução das exportações brasileiras para os EUA em 2025 foi de US$ 2,7 bilhões, bastante abaixo do estimado, enquanto as exportações para China aumentaram em US$ 5,7 bilhões, ultrapassando os patamares de US$ 100 bilhões.

No front doméstico, a política monetária teve papel central na ancoragem de expectativas. O Banco Central iniciou 2025 reforçando a credibilidade da nova diretoria ao cumprir o forward guidance: elevou a Selic em 100 bps em janeiro (13,25%) e novamente em março (14,25%). A persistência inflacionária — com inflação corrente acima do teto de flutuação da meta e as expectativas desancoradas —, combinada a atividade resiliente no primeiro semestre, levou à extensão do ciclo: a Selic atingiu 15% a.a. em junho, encerrando o ciclo total de aperto monetário de 450 bps desde setembro de 2024, e permaneceu neste patamar contracionista de taxa real ex-ante próxima de 9,5% ao longo de 2025.

A atividade começou o ano aquecida e “desafiando a lei da gravidade”: no 1º trimestre, o PIB cresceu 1,4% t/t e 2,9% a/a, com demanda doméstica forte e impulso relevante da agropecuária. No segundo semestre, os sinais de moderação ficaram mais concentrados nos setores cíclicos (indústria de transformação e construção), com crédito perdendo tração, inadimplência em alta e arrefecimento gradual do consumo. O PIB do 3º trimestre praticamente estagnou (0,1% t/t), com avanço marginal de serviços e consumo das famílias, apesar de um mercado de trabalho ainda aquecido.

No fiscal, 2025 foi marcado por gestão tática para manter o resultado dentro da banda: o déficit de 2024 (-0,1% do PIB) serviu de referência, com uso de receitas não recorrentes e compressão de despesas discricionárias. A aprovação da LOA de 2025 — incorporando programas como Pé-de-Meia e Vale Gás — foi sinal positivo de credibilidade, mas medidas de estímulo via crédito e renda (como liberação de FGTS inativo e novo consignado) reduziram a potência do aperto monetário. A execução fiscal seguiu dependente de receitas extraordinárias (pré-sal, dividendos, venda de ativos), e episódios como a suspensão do aumento do IOF e disputas institucionais reforçaram a percepção de fragilidade do ajuste estrutural.

No fim do ano, o quadro combinou desinflação gradual e atividade perdendo de fôlego. O IPCA encerrou 2025 em 4,26%, abaixo do teto de flutuação da meta, as expectativas cederam e a inflação no atacado fechou o ano em forte deflação. Contudo, o Banco Central manteve postura cautelosa, mantendo a taxa Selic em 15%. Com isso, o ciclo de cortes inicialmente esperado para dezembro foi adiado para início de 2026, em um cenário em que a desinflação tende a prevalecer sobre a resiliência do mercado de trabalho, abrindo espaço para flexibilização monetária mais à frente.

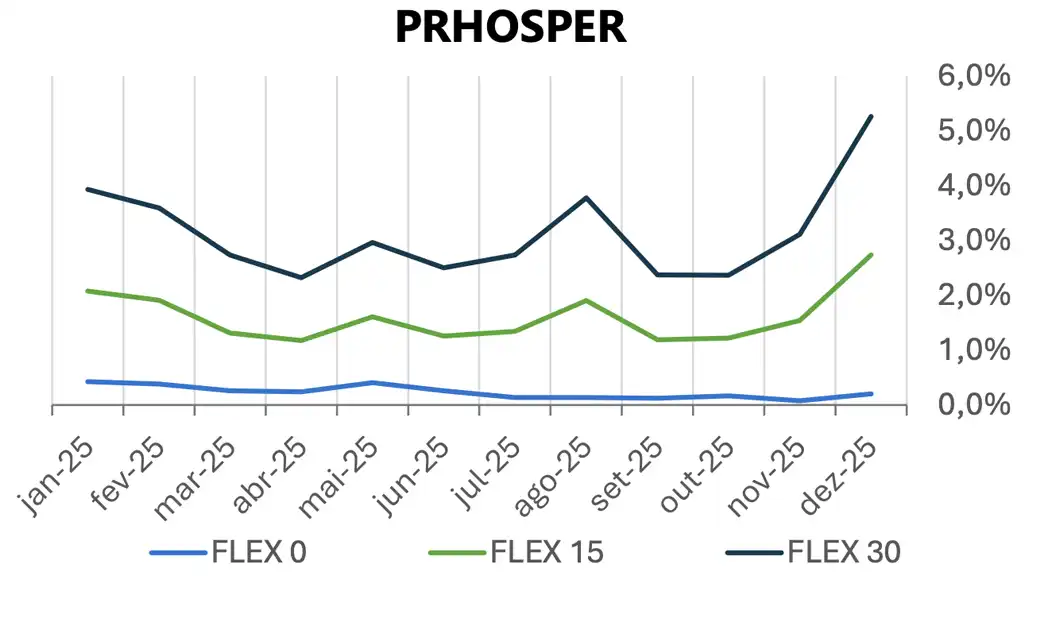

Rentabilidade das Cotas PRhosper

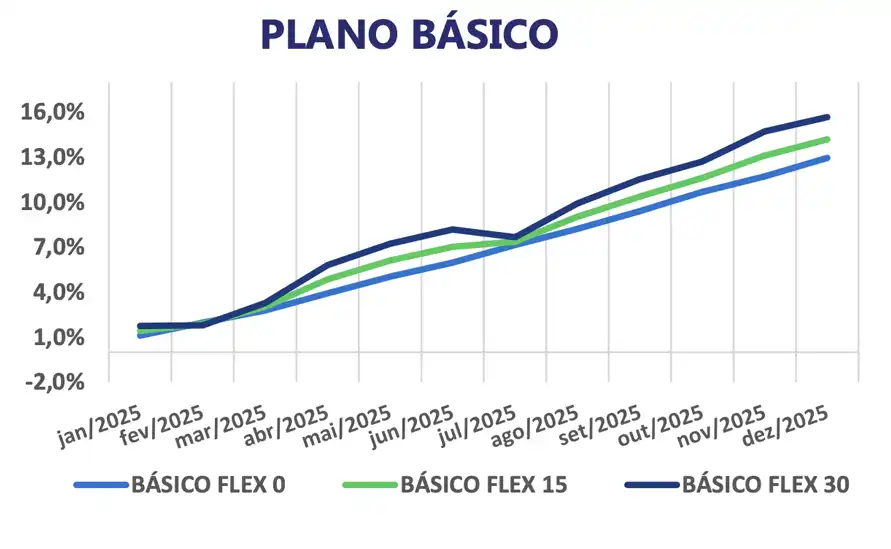

Básico

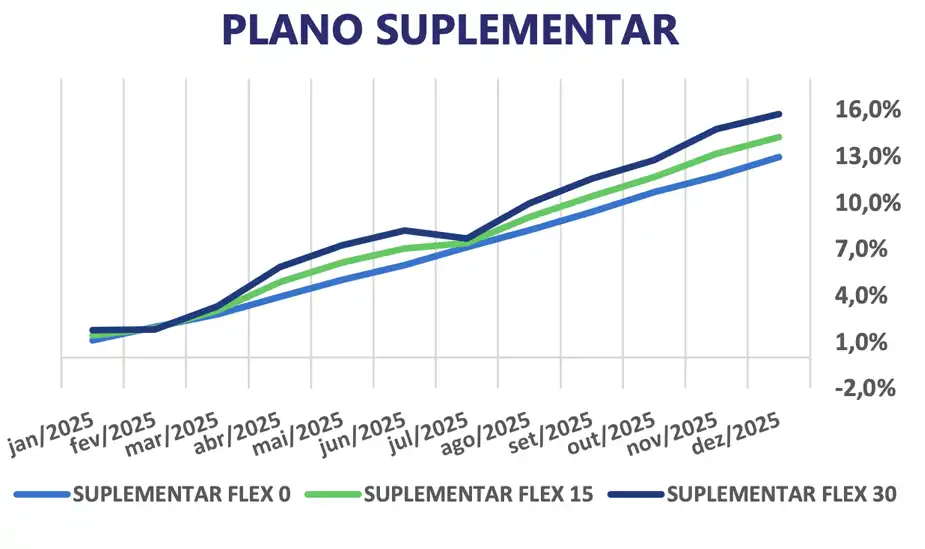

Suplementar

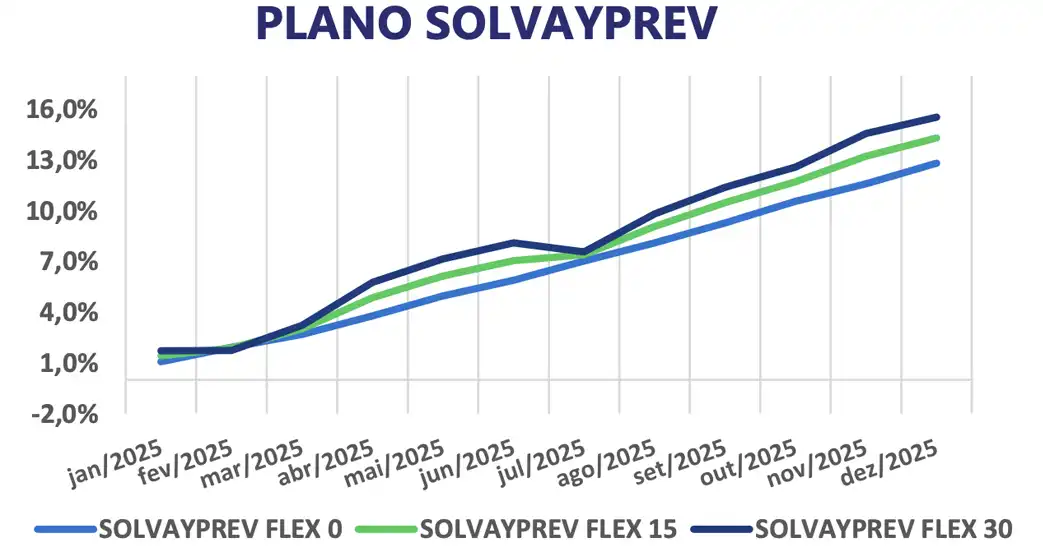

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

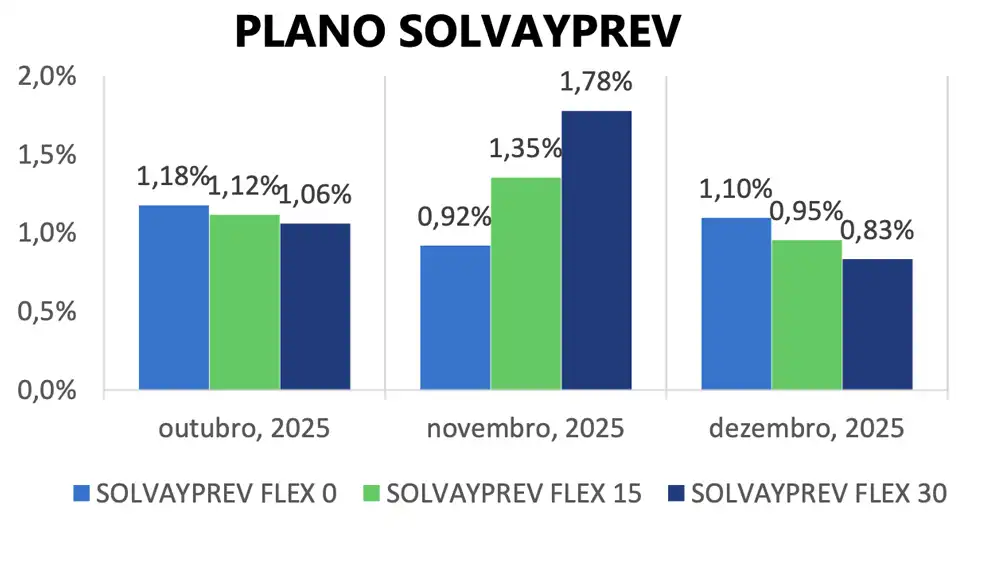

1,10%

0,95%

0,83%

1,10%

0,95%

0,84%

1,10%

0,95%

0,83%

12,94%

14,17%

15,66%

12,94%

14,23%

15,71%

12,81%

14,25%

15,54%

12,94%

14,17%

15,66%

12,94%

14,23%

15,71%

12,81%

14,25%

15,54%

23,35%

21,49%

20,00%

23,36%

21,54%

20,09%

22,88%

21,45%

19,51%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,22%

1,29%

0,31%

-0,19%

0,21%

0,33%

14,32%

33,95%

13,17%

14,20%

3,90%

4,26%

14,32%

33,95%

13,17%

14,20%

3,90%

4,26%

26,76%

20,08%

10,41%

4,35%

8,85%

9,30%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

ITAÚ CUSTÓDIA SOBERANO RESP LIMITADA FIF CIC RENDA FIXA SIMPLES

VINCI PRHOSPER RESP LIMITADA FIF RENDA FIXA CRÉDITO PRIVADO

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

TENAX AÇÕES MASTER FIF AÇÕES SUBCLASSE TENAX AÇÕES ALOCADORES FIA

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

1,11%

0,54%

1,22%

1,23%

1,20%

0,88%

0,83%

-0,56%

0,93%

0,45%

-0,21%

-0,24%

-1,53%

1,61%

2,81%

1,43%

3,55%

1,04%

1,26%

1,23%

13,88%

11,42%

11,30%

14,38%

14,02%

N/A

11,37%

9,60%

16,73%

13,36%

39,14%

29,05%

36,18%

30,46%

31,07%

34,77%

-2,59%

14,60%

14,48%

14,43%

13,88%

11,42%

11,30%

14,38%

14,02%

N/A

11,37%

9,60%

16,73%

13,36%

39,14%

29,05%

36,18%

30,46%

31,07%

34,77%

-2,59%

14,60%

14,48%

14,43%

24,26%

20,12%

19,74%

27,18%

26,03%

N/A

28,96%

19,73%

30,28%

27,92%

20,44%

12,64%

10,57%

16,09%

2,40%

21,32%

32,09%

25,40%

28,48%

19,99%

10.635.260/0001-97

27.599.290/0001-98

13.396.703/0001-22

00.832.435/0001-00

51.225.664/0001-90

60.825.313/0001-00

22.345.384/0001-17

23.565.803/0001-99

36.436.870/0001-55

39.317.006/0001-22

45.127.383/0001-00

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

37.099.037/0001-29

-

-

N/A = não atribuído

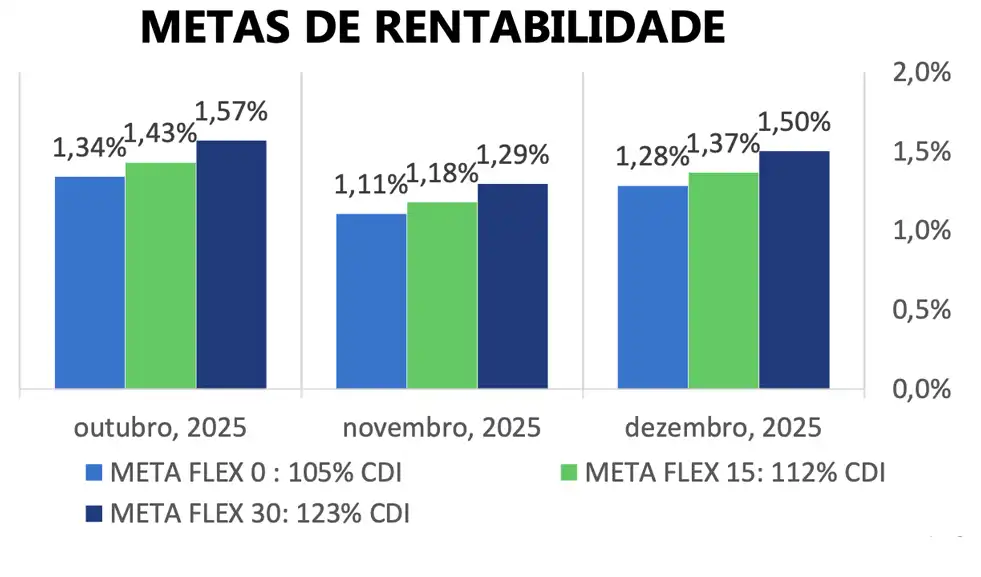

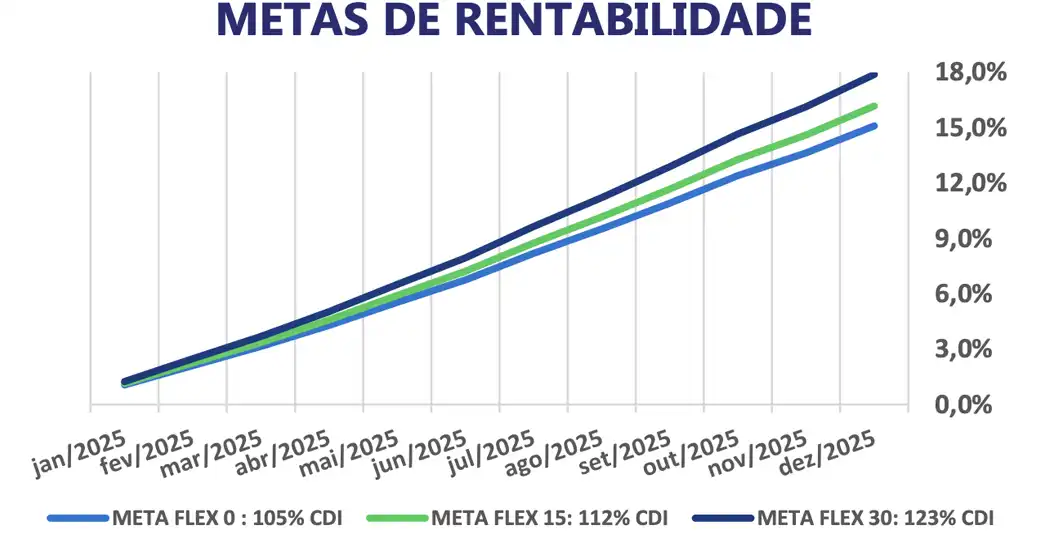

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

Em dezembro, todos os perfis apresentaram retornos positivo, contudo, abaixo de suas metas.

O cenário foi marcado por uma acentuada volatilidade política, motivada pelas movimentações antecipadas referentes à sucessão presidencial de 2026. A postura cautelosa dos mercados refletiu o aumento da percepção de risco em relação às diretrizes fiscais do governo Lula, bem como a ampliação da probabilidade de sua recondução, após o anúncio da candidatura de Flávio Bolsonaro, interpretada pelo mercado como um fator que, dada sua elevada rejeição, acaba por favorecer o atual governo. resultou em uma abertura das curvas de juros. Esse conjunto de fatores resultou na abertura das curvas de juros, com elevação das taxas futuras, movimento que impactou negativamente os ativos de renda fixa indexados à inflação e os títulos prefixados, em função da marcação a mercado, além de pressionar o desempenho da parcela alocada em renda variável.

Com isso em vista, os perfis mais propensos a risco foram os que apresentaram menor performance no mês.

No acumulado de 12 meses, todos os perfis apresentam retornos positivos, inclusive os mais agressivos.

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

ITAÚ CUSTÓDIA SOBERANO RESP LIMITADA FIF CIC RENDA FIXA SIMPLES

VINCI PRHOSPER RESP LIMITADA FIF RENDA FIXA CRÉDITO PRIVADO

TÍTULOS PÚBLICOS

COMPROMISSADA

TÍTULOS PRIVADOS

TOTAL NO SEGMENTO DE RENDA FIXA

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

TOTAL NO SEGMENTO DE ESTRUTURADOS

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

TENAX AÇÕES MASTER FIF AÇÕES SUBCLASSE TENAX AÇÕES ALOCADORES FIA

TOTAL NO SEGMENTO DE RENDA VARIÁVEL

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TOTAL NO SEGMENTO DE EXTERIOR

8,6%

5,6%

8,0%

9,6%

0,6%

15,2%

37,9%

0,0%

14,1%

99,6%

0,0%

0,0%

0,0%

0,0%

0,4%

0,4%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

28,2%

7,9%

7,9%

1,4%

0,9%

15,0%

7,7%

0,0%

11,7%

80,7%

1,2%

1,2%

1,2%

1,2%

1,9%

6,7%

4,7%

1,2%

1,0%

1,0%

3,0%

1,3%

12,2%

0,4%

0,4%

17,1%

5,8%

5,9%

0,3%

1,9%

15,0%

6,4%

0,0%

9,9%

62,4%

2,9%

2,7%

2,8%

2,8%

2,0%

13,2%

9,8%

2,5%

2,0%

1,9%

4,9%

2,6%

23,7%

0,7%

0,7%

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI