Informativo MensalAgosto/2025

Cenário Macroeconômico

Apesar de crescer abaixo da tendência de longo prazo, a economia global mostra resiliência no terceiro trimestre e deve crescer 1,7% (anualizado). Esse resultado reflete a implementação mais lenta das tarifas de importação pelos EUA e surpresas positivas na Europa e na Ásia. Observa-se, contudo, uma rotação inflacionária: enquanto o núcleo da inflação acelera nos EUA, outras regiões, em especial a Europa, registram arrefecimento, favorecidas pela queda nos preços de serviços. Assim, a economia global segue em transição para um novo equilíbrio, moldada pela recomposição das cadeias de produção, pelos realinhamentos geopolíticos e pela normalização das condições financeiras. Nos EUA, a atuação da administração atual em múltiplas frentes (comercial, geopolítica, imigratória, fiscal e monetária) tem elevado a percepção de risco dos investidores, refletida na maior inclinação da curva de juros. Há a tendência estrutural de depreciação do dólar quanto o aumento do prêmio de prazo devem permanecer como elementos centrais do cenário-base nos próximos trimestres. No curto prazo, a fraqueza do dólar tende a beneficiar as economias emergentes ao facilitar a condução da política monetária. Contudo, a elevação das taxas longas pode encarecer o financiamento e limitar o investimento nos países emergentes ao longo do tempo, exigindo monitoramento cuidadoso.

No Brasil, o governo enviou ao Congresso o Projeto de Lei Orçamentária (PLOA) de 2026, que traz as projeções preliminares para crescimento econômico, inflação, juros e câmbio, além de receitas e despesas do governo central (Tesouro, INSS e Banco Central). Os principais destaques foram: a manutenção da meta de superávit primário em 0,25% do PIB (R$ 34,3 bilhões), a projeção de salário-mínimo de R$ 1.631,00 (+7,4% sobre 2025), receitas crescendo 8,9% a/a com expectativa de aprovação de medidas de arrecadação e despesas avançando 7,5%, refletindo desaceleração dos gastos previdenciários. Na avaliação do mercado, as receitas parecem otimistas e as despesas, subestimadas, um viés recorrente que deve ser ajustado no processo de votação no Congresso. A votação só deve avançar em novembro, quando as projeções serão atualizadas.

No lado da inflação, o IPCA-15 de agosto registrou deflação de -0,14% m/m, influenciada pelo crédito de Itaipu nas tarifas de energia elétrica. Apesar disso, alguns itens vieram mais pressionados do que o esperado: passagens aéreas (com deflação menor do que a projetada), serviços pessoais e educação (rematrículas escolares). Serviços como passagens aéreas e despesas pessoais são notoriamente voláteis, sem leitura estrutural sobre a demanda. Já a surpresa de alta em educação pode sinalizar a demanda mais resiliente. Contudo, a desaceleração do crescimento trimestral do PIB, de 1,3% no primeiro trimestre para 0,4% no segundo, reforça o diagnóstico de enfraquecimento da demanda. A demanda doméstica — composta por consumo das famílias, do governo e investimentos — recuou -0,2% após alta de 1,2% no trimestre anterior e média de 1,3% em 2024.

Dessa forma, a persistente pressão da inflação de serviços justifica a sinalização do Banco Central de manter juros elevados por mais tempo. No entanto, a continuidade da perda de fôlego da atividade deve abrir espaço para cortes a partir do fim do ano. O mercado enxerga a possibilidade de início do ciclo em dezembro de 2025, com a Selic encerrando o ano em 14,50%, refletindo tanto o efeito contracionista dos juros reais próximos de 9% quanto a contribuição desinflacionária da apreciação cambial.

Rentabilidade das Cotas PRhosper

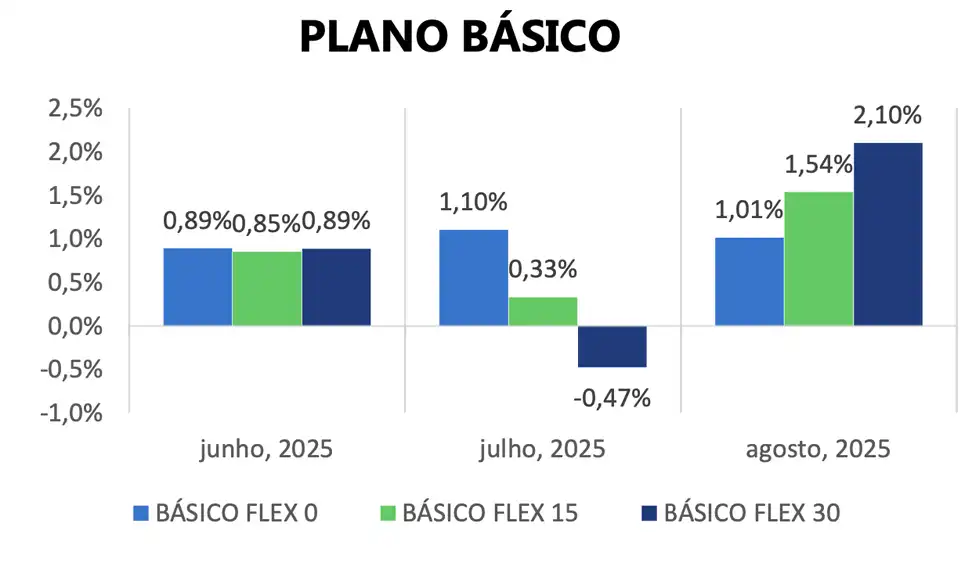

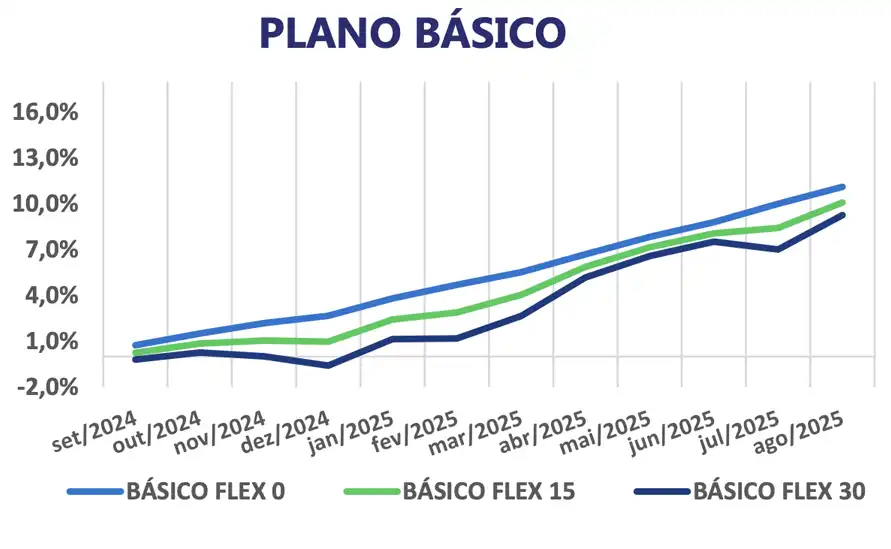

Básico

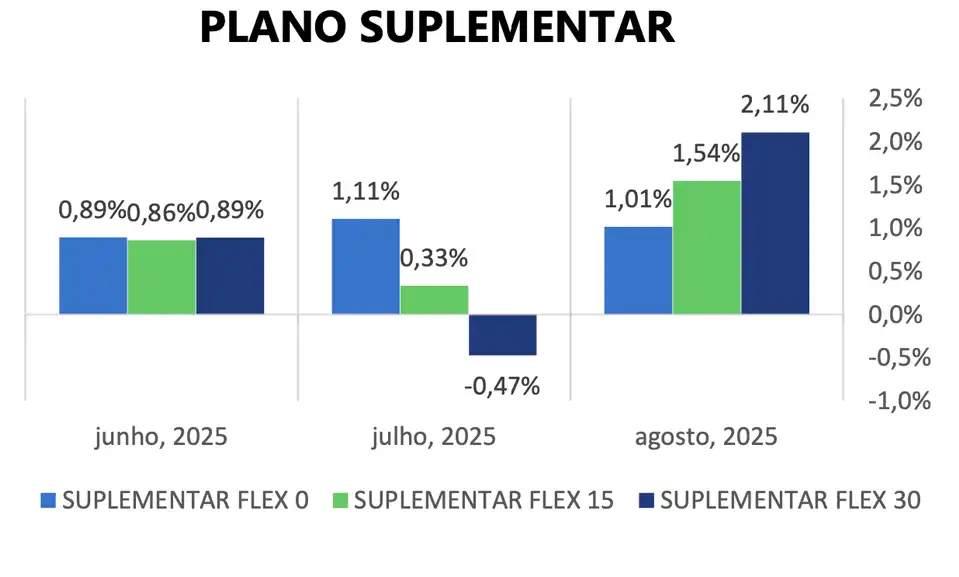

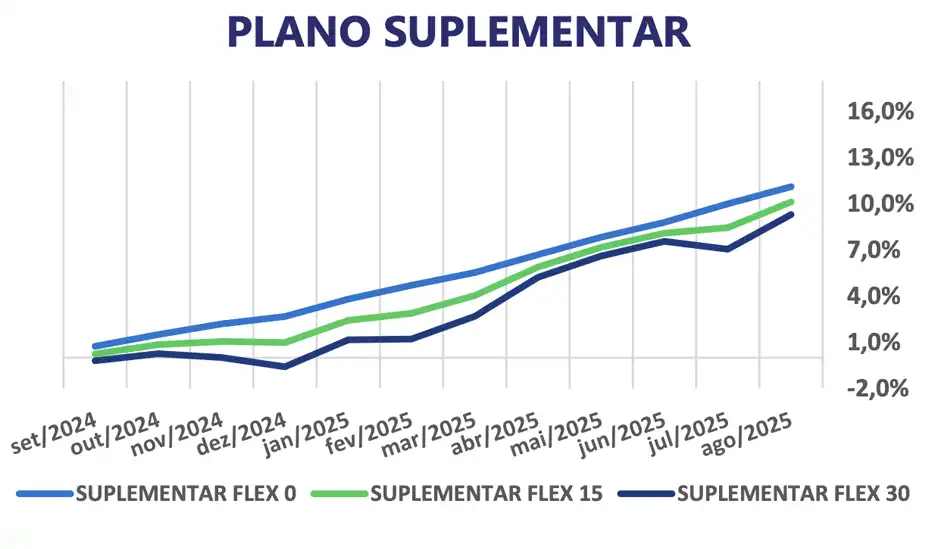

Suplementar

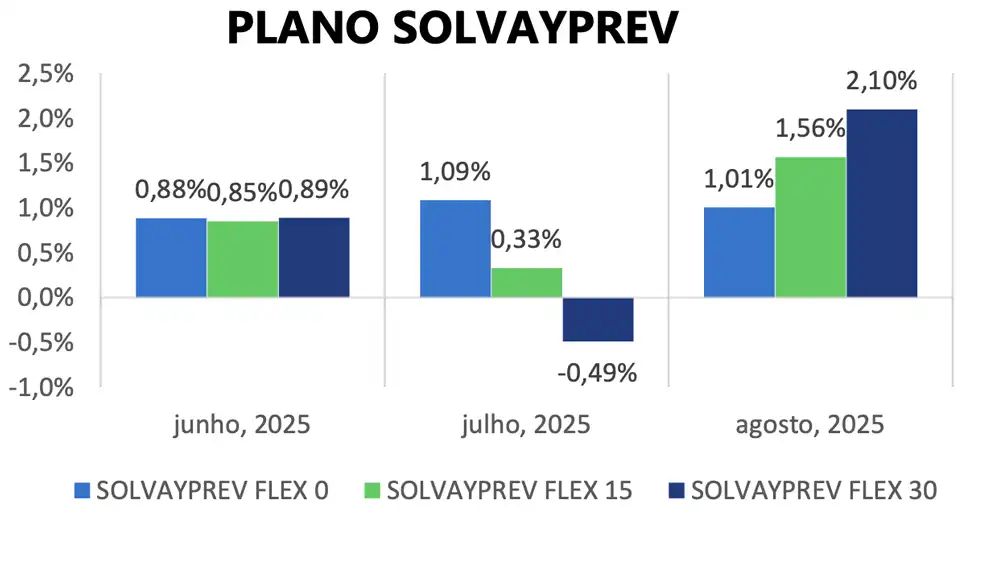

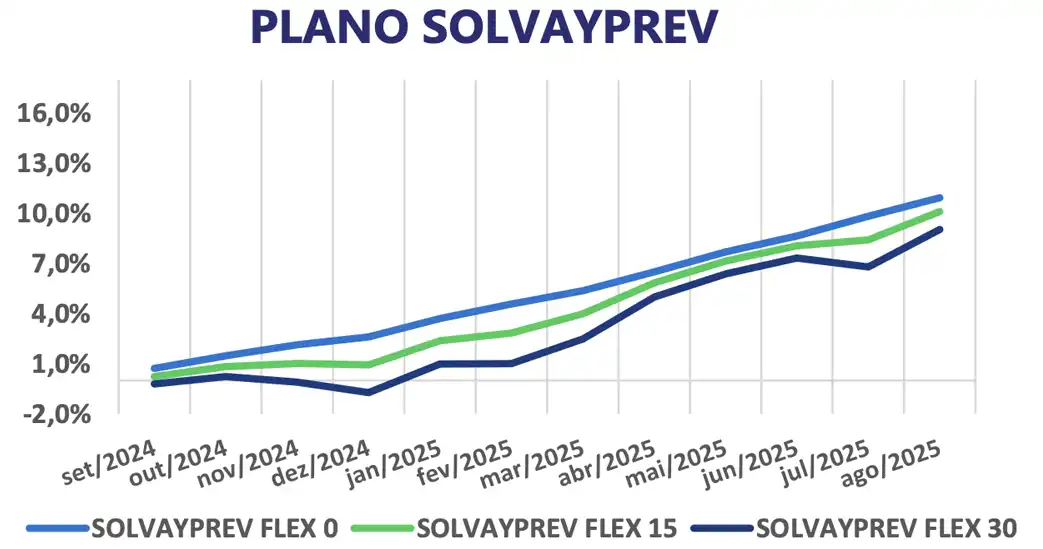

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

1,01%

1,54%

2,10%

1,01%

1,54%

2,11%

1,01%

1,56%

2,10%

8,22%

9,02%

9,92%

8,22%

9,06%

9,95%

8,11%

9,08%

9,83%

11,11%

10,09%

9,26%

11,11%

10,13%

9,31%

10,93%

10,11%

9,04%

22,68%

21,54%

20,59%

22,69%

21,58%

20,66%

22,16%

21,47%

20,03%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,16%

6,28%

0,84%

0,54%

-0,21%

-0,11%

9,03%

17,57%

8,84%

9,65%

3,08%

3,15%

12,88%

3,98%

4,62%

1,42%

5,05%

5,13%

25,53%

22,19%

10,18%

4,57%

8,95%

9,59%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI PHROSPER RESP LIMITADA FIF RENDA FIXA

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

TENAX AÇÕES ALOCADORES FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

1,13%

1,38%

0,59%

1,27%

0,80%

1,14%

2,73%

1,19%

1,79%

0,49%

6,05%

7,74%

2,51%

10,88%

5,15%

6,39%

-3,11%

1,21%

1,17%

8,70%

7,62%

2,56%

9,88%

6,99%

9,10%

5,71%

6,70%

7,99%

9,03%

17,88%

27,52%

19,25%

32,14%

25,82%

18,07%

-5,93%

8,99%

9,12%

11,26%

11,51%

N/A

16,26%

9,69%

12,91%

14,78%

8,85%

16,34%

10,89%

3,95%

7,51%

2,15%

12,85%

8,80%

4,62%

3,73%

13,38%

10,15%

23,29%

20,04%

N/A

29,82%

17,51%

26,29%

24,37%

22,02%

25,08%

19,31%

16,11%

18,93%

21,98%

30,54%

7,78%

23,41%

29,09%

27,37%

17,86%

10.635.260/0001-97

27.599.290/0001-98

60.825.313/0001-00

36.436.870/0001-55

13.396.703/0001-22

00.832.435/0001-00

22.345.384/0001-17

23.565.803/0001-99

39.317.006/0001-22

37.099.037/0001-29

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

45.123.978/0001-89

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

–

–

N/A = não atribuído

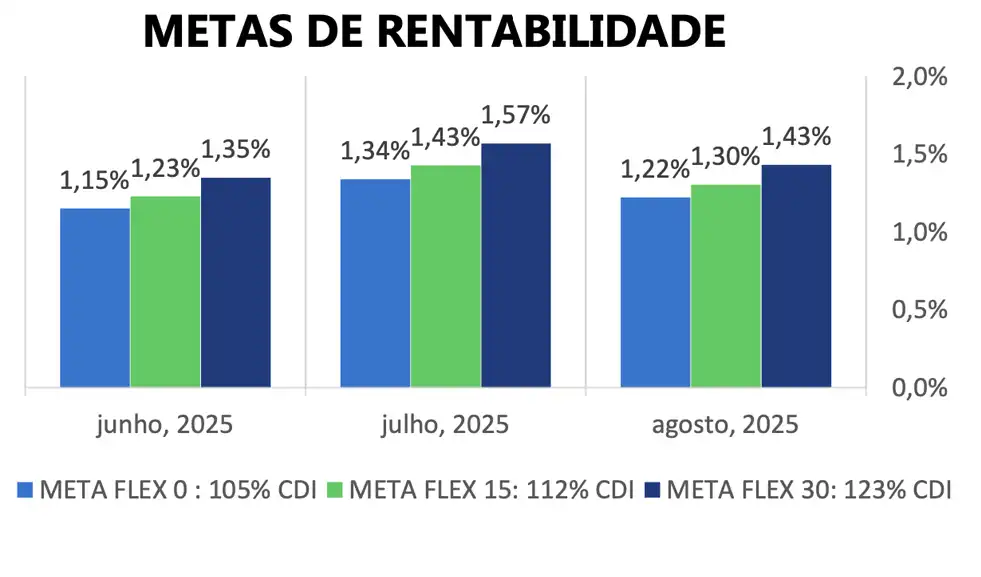

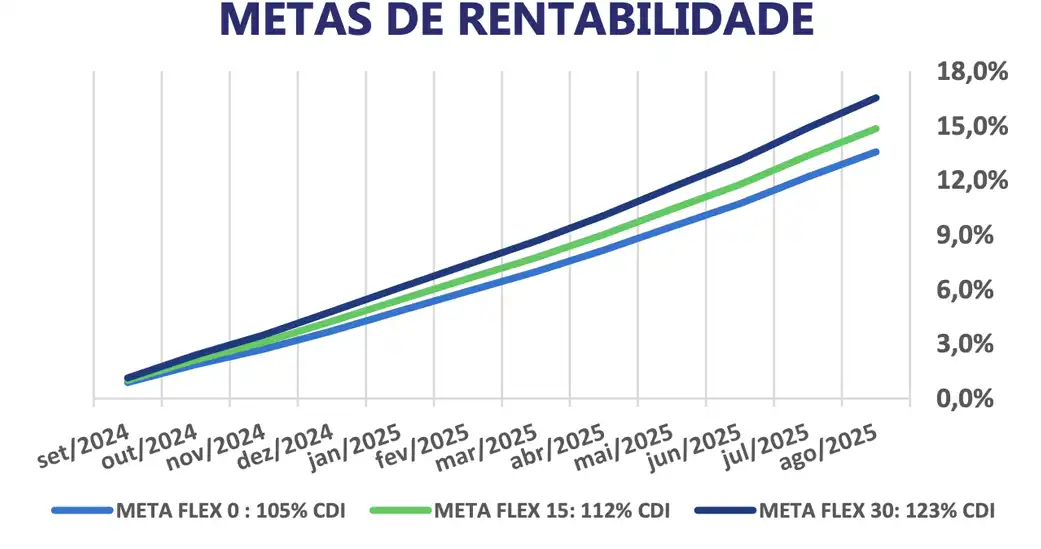

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

No mês de agosto, vimos forte recuperação em relação aos resultados apresentados em julho, com a valorização da bolsa e fechamento das curvas de juros, movimento esse decorrido pelos sinais de desaceleração global, com expectativas de cortes de juros nos EUA. Contudo, o mês também registrou uma deflação, com o IPCA em -0,11%, fator que acabou impactando ativos indexados à inflação, mesmo dentro o cenário descrito.

Nesse contexto, os perfis apresentaram retornos positivos, com os perfis mais arriscados apresentando valorização acima das metas de retorno do mês, impulsionados pelo segmento de renda variável e multimercados estruturados.

No acumulado de 12 meses todos os perfis apresentam retornos positivos, inclusive os mais agressivos.

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

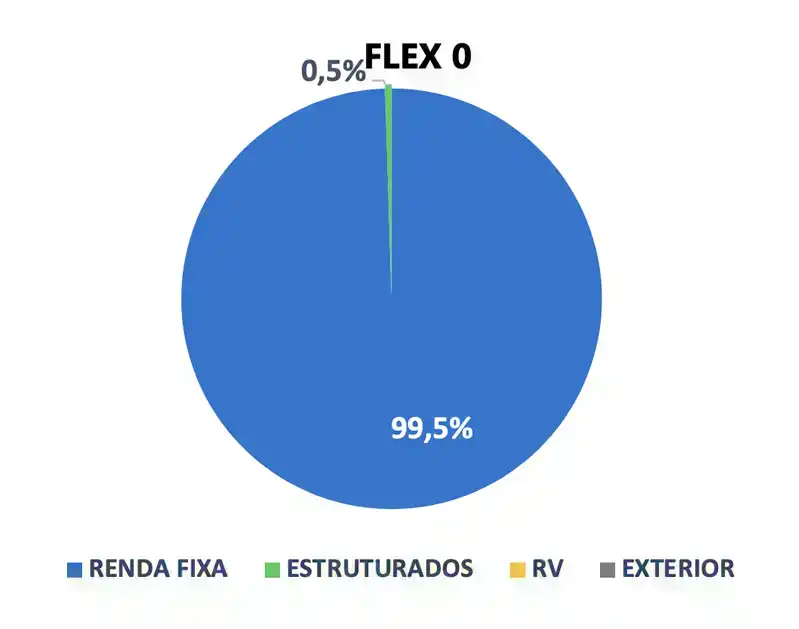

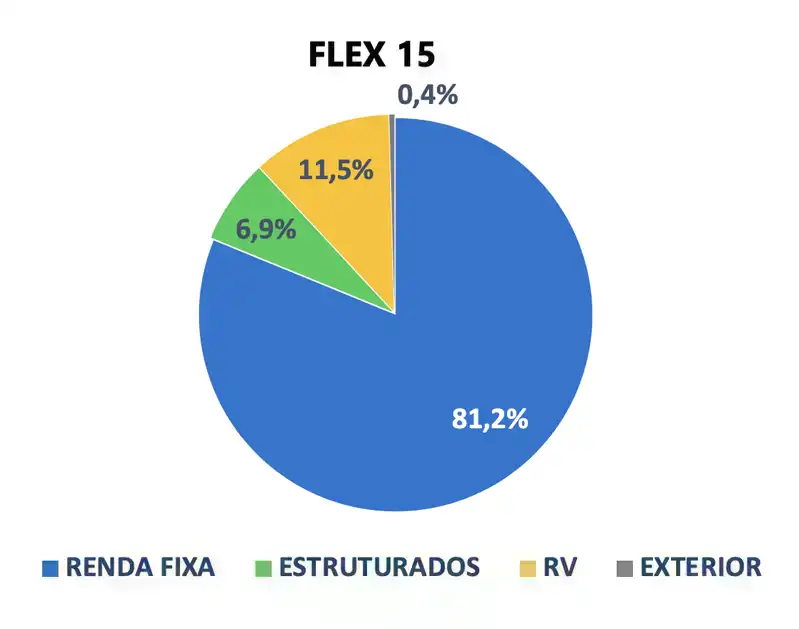

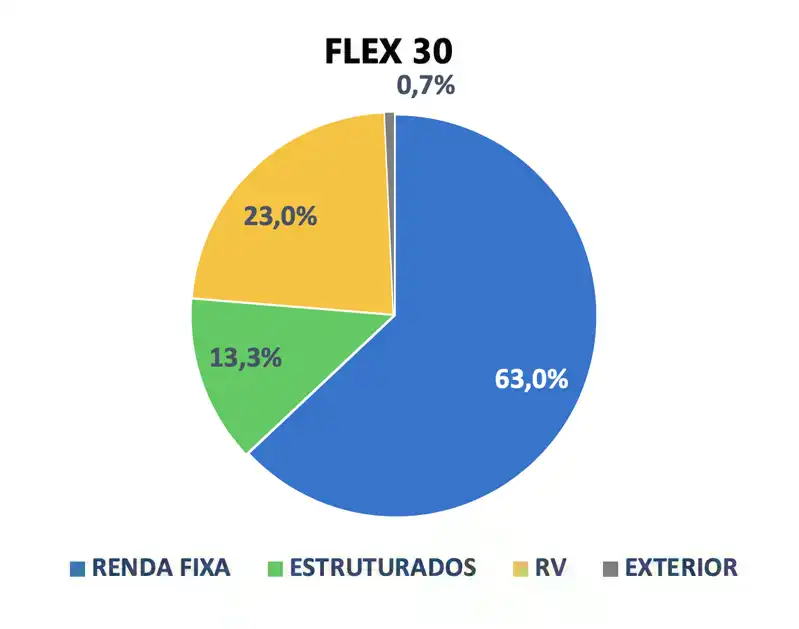

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

LYON RESP LIMITADA FIF CIC MULTIMERCADO CRÉDITO PRIVADO

KINEA IPCA ABSOLUTO FIC RENDA FIXA

VINCI VALOREM RESP LIMITADA FIF MULTIMERCADO

ITAÚ INSTITUCIONAL RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

SANTANDER CASH BLUE RESP LIMITADA FIF RENDA FIXA REFERENCIADO DI

VINCI PHROSPER RESP LIMITADA FIF RENDA FIXA

TÍTULOS PÚBLICOS

COMPROMISSADA

TÍTULOS PRIVADOS

TOTAL NO SEGMENTO DE RENDA FIXA

SPX NIMITZ ESTRUTURADO RESP LIMITADA FIF CIC MULTIMERCADO

ABSOLUTE VERTEX II RESP LIMITADA FIF CIC MULTIMERCADO

CAPSTONE MACRO CPCW FIF CIC MULTIMERCADO

GENOA CAPITAL RADAR VNC RESP LIMITADA FIF CIC MULTIMERCADO

VINCI CRÉDITO MULTIESTRATÉGIA FIF MULTIMERCADO

TOTAL NO SEGMENTO DE ESTRUTURADOS

VINCI SELECTION EQUITIES RESP LIMITADA FIF AÇÕES

OCEANA SELECTION RESP LIMITADA FIF CIC AÇÕES

ORGANON INSTITUCIONAL FIF CIC AÇÕES

TENAX AÇÕES ALOCADORES FIF CIC AÇÕES

VOKIN GBV ACONCÁGUA 30 RESP LIMITADA FIF CIC AÇÕES

ISHARES IBOVESPA RESP LIMITADA FUNDO DE ÍNDICE - BOVA11

TOTAL NO SEGMENTO DE RENDA VARIÁVEL

VINCI INTERNACIONAL FIF CIC MULTIMERCADO

TOTAL NO SEGMENTO DE EXTERIOR

13,6%

5,5%

7,8%

31,5%

0,0%

15,1%

10,2%

1,0%

14,8%

99,5%

0,0%

0,0%

0,0%

0,0%

0,5%

0,5%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

28,0%

7,9%

7,9%

4,1%

0,0%

15,1%

5,6%

0,4%

12,2%

81,2%

1,2%

1,2%

1,2%

1,2%

2,1%

6,9%

4,4%

1,2%

0,9%

1,3%

0,9%

2,8%

11,5%

0,4%

0,4%

17,0%

5,9%

5,9%

2,0%

0,0%

15,1%

5,4%

1,6%

10,2%

63,0%

2,8%

2,7%

2,8%

2,8%

2,2%

13,3%

9,3%

2,5%

1,9%

2,6%

1,9%

4,9%

23,0%

0,7%

0,7%

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI