Informativo MensalAbril/2026

Cenário Macroeconômico

Nos Estados Unidos, o FOMC decidiu por manter novamente a taxa de juros no patamar atual (3,5%~3,75%). A decisão marca a última reunião de Powell como presidente do FED, e foi motivada por uma tímida criação de novos empregos, sinais de estabilização na taxa de desemprego, inflação ainda elevada e contexto geopolítico. A taxa de desemprego caiu de 4,4% em fevereiro para 4,3% no mês de março, com baixa na esfera pública-federal. Houve ganhos nos setores de saúde, construção e logística. O CPI de março foi de 0,9% (3,3% anualizado), e o destaque foi uma inflação acentuada em energia (10,9%), decorrente principalmente de um aumento drástico na gasolina (21,2%). O aumento no preço dos combustíveis é uma consequência direta do conflito no Oriente Médio.

As Bolsas dos EUA encerraram o mês com retornos positivos, apesar da volatilidade no preço do barril do petróleo, puxadas principalmente pela indústria de tecnologia e resultados positivos em empresas de outros setores. Os índices, em dólar, tiveram o seguinte desempenho: S&P 500: 10,42%; Dow Jones: 7,14% e Nasdaq 100: 15,66%.

A inflação da Zona do Euro (HICP) subiu de 1,9% (anualizada) em fevereiro para 2,6% em março. As maiores pressões inflacionárias vieram do setor de serviços (1,49%), energia (0,48%), alimentos, álcool e tabaco (0,45%). O BCE decidiu em manter as taxas de juros inalteradas por receio do encarecimento de bens energéticos.

O IPCA de abril no Brasil registrou variação de 0,67%, acumulou uma alta de 2,60% no ano e 4,39% anualizado. A maior variação veio do grupo Alimentação e bebidas (1,34%), impactado principalmente pela cenoura (26,63%), leite longa vida (13,66%) e cebola (11,76%). O aumento no preço dos alimentos foi justificado por efeitos climáticos e elevação do custo do frete pela alta dos combustíveis. A segunda maior alta veio de Saúde e cuidados pessoais (1,16%), decorrente da alta dos produtos farmacêuticos (1,77%), após a aprovação de reajustes no preço de medicamentos. Já no grupo Transportes (0,06%), apesar da queda da gasolina de 4,59%, em março, para 1,86%, em abril, o item foi o principal impacto individual no índice do mês e houve uma alta de 1,80% nos combustíveis.

O COPOM decidiu, por unanimidade, cortar a taxa Selic em 0,25%, ao patamar de 14,5% ao ano. As justificativas para um novo corte, no mesmo patamar do anterior, foram a suavização da atividade econômica, fomento do pleno emprego e ausência de um prejuízo à estabilidade dos preços. A autarquia reforça sua atenção ao cenário geopolítico no Oriente Médio.

Em relação aos principais índices de mercado no mês de abril, destacam-se o CDI, com 1,09%, IFIX com 1,53%, o IBOVESPA, com -0,08%, o SMLL, com -3,16%, o MSCI WORLD (BRL), com 4,61%, o IMA-B, com 1,81% e o Dólar (PTAX), com -4,42%.

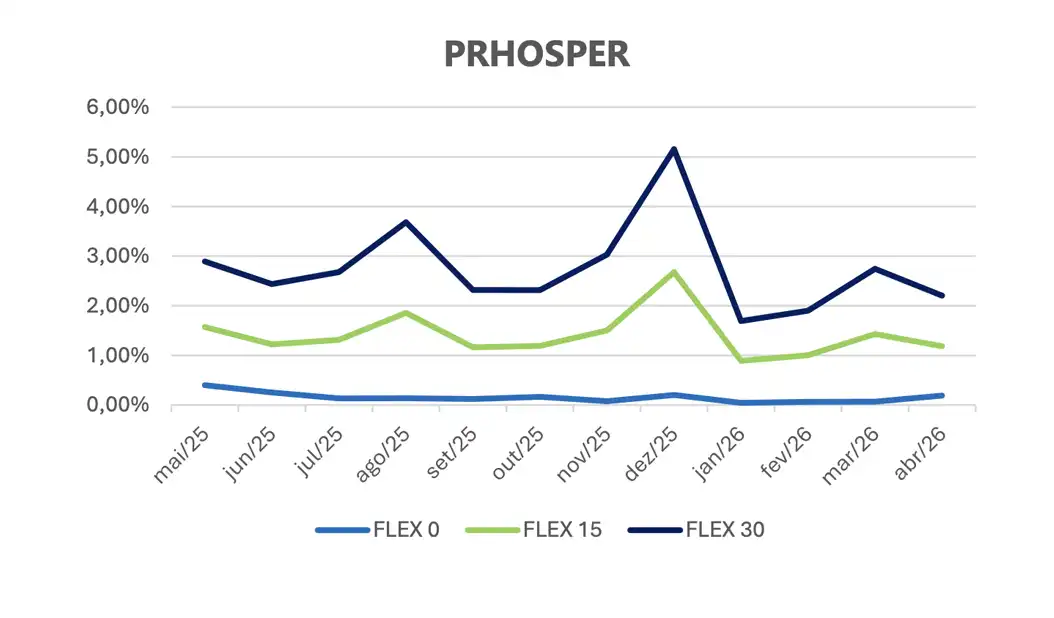

Rentabilidade das Cotas PRhosper

Básico

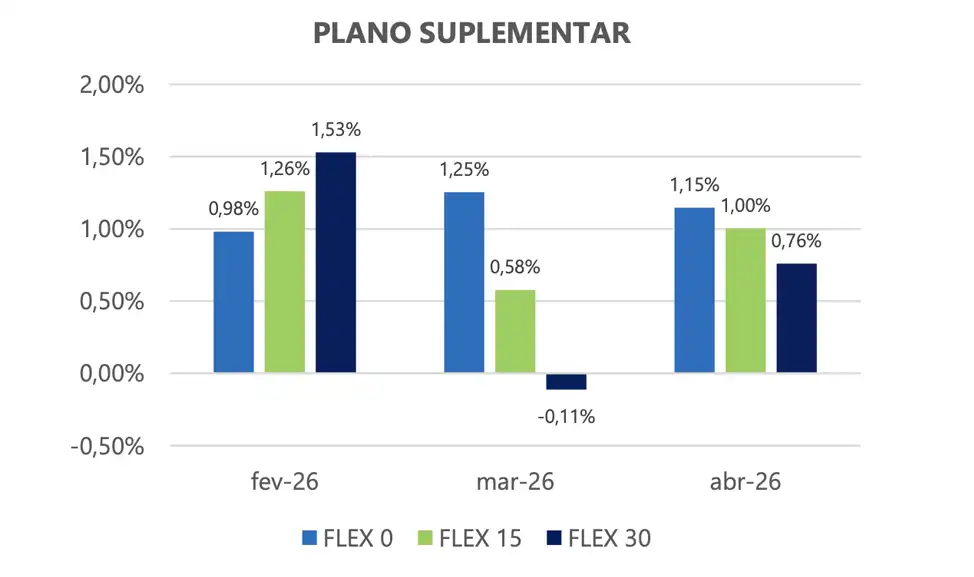

Suplementar

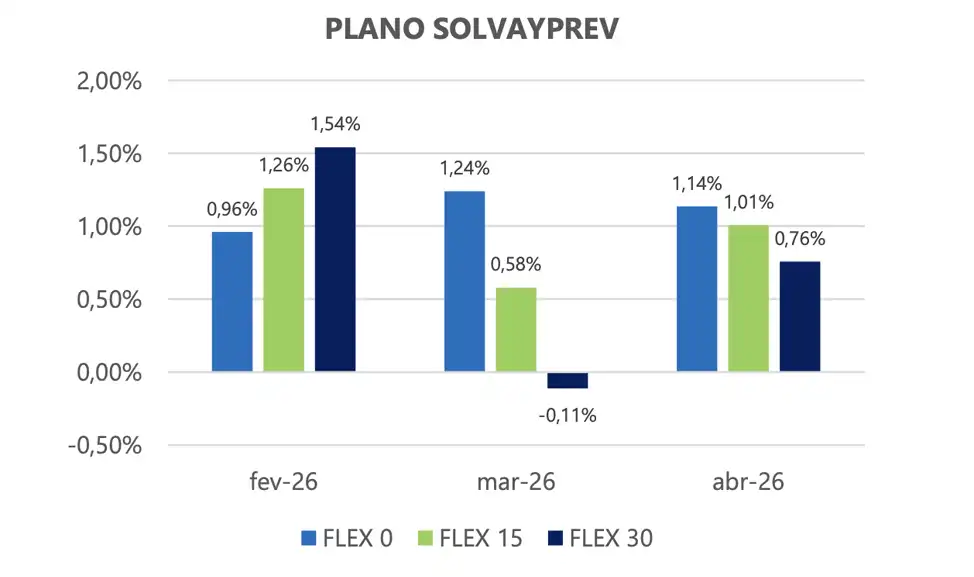

Solvayprev

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

FLEX 0

FLEX 15

FLEX 30

1,15%

1,00%

0,76%

1,15%

1,00%

0,76%

1,14%

1,01%

0,76%

4,54%

5,12%

5,60%

4,56%

5,12%

5,47%

4,50%

5,13%

5,45%

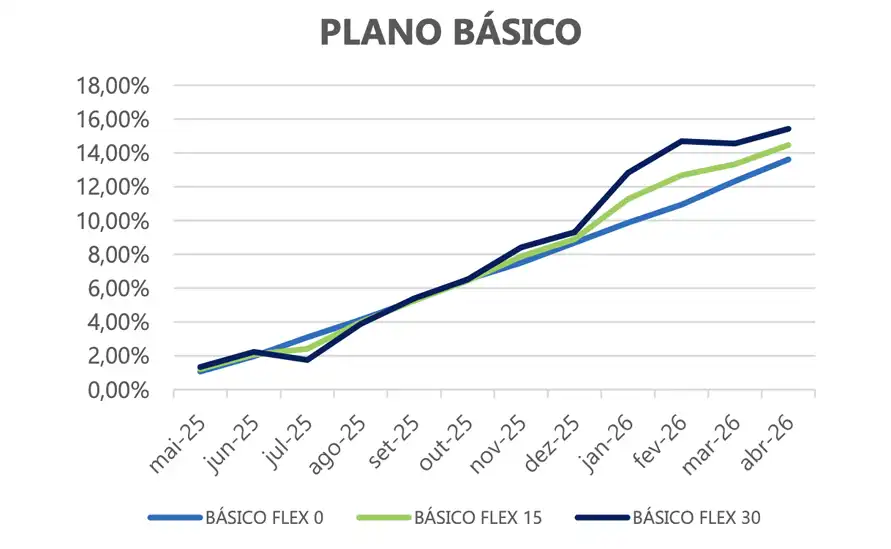

13,62%

14,47%

15,43%

13,64%

14,52%

15,31%

13,58%

14,54%

15,20%

25,19%

25,65%

26,34%

25,22%

25,72%

26,24%

24,78%

25,63%

25,73%

Indicadores Econômicos

CDI

IBOVESPA

IMA-B

IMA-B 5+

INPC

IPCA

1,09%

-0,08%

1,81%

2,20%

0,81%

0,67%

4,54%

16,26%

4,85%

4,55%

2,70%

2,60%

14,83%

38,69%

12,35%

12,51%

4,11%

4,39%

27,97%

48,75%

17,46%

14,09%

9,65%

10,16%

Rentabilidade dos Fundos / Ativos Investidos pelas Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

LYON CIC DE MULT CRED PRIV

KINEA IPCA ABSOLUTO FIC FI RF

VINCI VALOREM FIF - MULT

ITAÚ INSTIT. RF REF. DI FIF

ITAÚ CUSTÓDIA SOBERANO RF SIMPLES FI FINANC. DA CIC

PRHOSPER FI FINANC. RF CRED PRIV

SPX NIMITZ ESTRUT FIF DA EM COTAS MULT

CAPSTONE MACRO CPCW FIC FI MULT

GENOA CAPITAL RADAR VNC CIC DE MULT

SBC TENAX AÇÕES ALOCADORES FIA

VINCI SELECTION EQUITIES FIF - EM AÇÕES

OCEANA SELECTION FICDE AÇÕES

ORGANON INSTIT. FIC FIA

VOKIN GBV ACONCÁGUA 30 CIC DE EM AÇÕES

ISHARES IBOV CLS' DE ÍNDICE

VINCI INTER FIC FI MULT

VINCI CREDITO MULTIEST. FI FINANC. MULT

TÍTULOS PRIVADOS

TÍTULOS PÚBLICOS

1,13%

1,17%

1,37%

1,09%

1,06%

1,40%

1,56%

1,68%

1,51%

-3,02%

-0,27%

0,25%

2,74%

-2,78%

-0,10%

-3,08%

0,33%

1,13%

1,09%

4,42%

4,88%

5,18%

4,49%

4,47%

4,71%

-0,29%

-0,64%

4,10%

3,57%

12,12%

10,65%

10,17%

2,51%

16,51%

-9,06%

0,06%

4,72%

4,58%

14,18%

11,80%

14,18%

14,76%

14,54%

N/A

9,71%

7,32%

13,78%

33,77%

29,72%

26,58%

25,56%

19,97%

39,85%

-6,41%

-8,19%

15,08%

14,88%

25,81%

23,06%

24,86%

28,10%

27,31%

N/A

27,07%

28,70%

29,27%

30,21%

36,06%

33,16%

32,39%

11,90%

50,42%

9,52%

-19,98%

29,36%

24,25%

10.635.260/0001-97

27.599.290/0001-98

13.396.703/0001-22

00.832.435/0001-00

51.225.664/0001-90

60.825.313/0001-00

22.345.384/0001-17

36.436.870/0001-55

39.317.006/0001-22

45.127.383/0001-00

15.603.945/0001-75

17.157.131/0001-80

49.984.812/0001-08

42.847.942/0001-50

10.406.511/0001-61

19.587.174/0001-20

37.099.037/0001-29

19.587.174/0001-20

37.099.037/0001-29

N/A = não atribuído

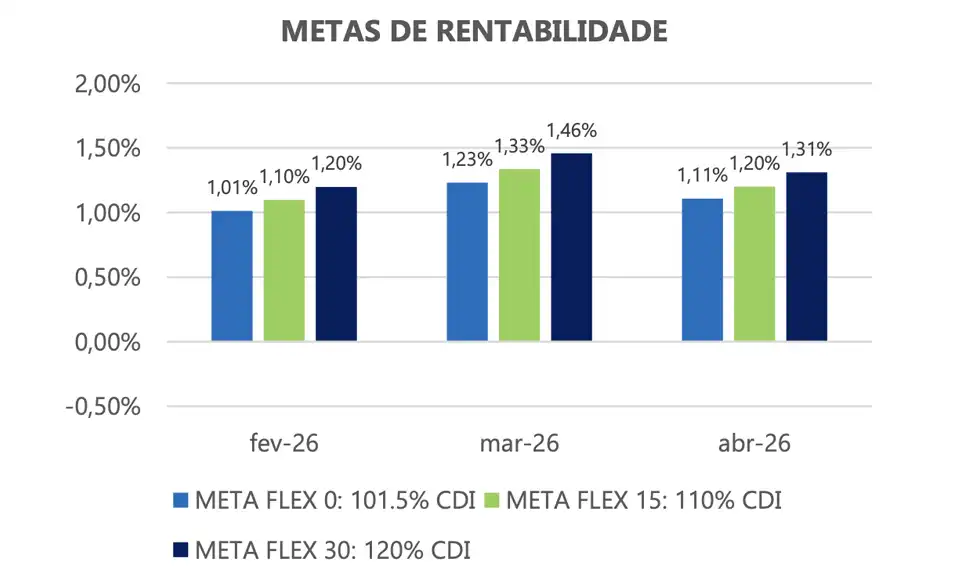

Rentabilidade e Metas Mensais

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI

A partir de Janeiro/26

META DE RETORNO FLEX 0: 101,5% CDI

META DE RETORNO FLEX 15: 110% CDI

META DE RETORNO FLEX 30: 120% CDI

Volatilidade (Risco) Mensal dos Investimentos

Comentários sobre os Investimentos

Em abril, os perfis FLEX 15 e FLEX 30, superaram suas respectivas metas de rentabilidade.

O mercado continuou demonstrando extrema volatilidade em decorrência da extensão do conflito no oriente médio. Por conta dos desdobramentos da guerra e o fechamento do estreito de Ormuz, por onde grande parte da logística global transita, as commodities (principalmente energéticas) se mantiveram em patamares elevados. O receio inflacionário global, que a partir dos primeiros dados de inflação passou a ser uma realidade, fez com que o mercado em geral adotasse uma postura mais conservadora, penalizando os ativos de risco e as curvas longas de juros, tanto no âmbito local, como internacional.

Alocação atual por Fundos / Ativos das Cotas PRhosper

Use o scroll lateral para acessar o restante da tabela

TÍTULOS PRIVADOS E TÍTULOS

PÚBLICOS COM VOLATILIDADE

MODERADA/BAIXA

DIVERSOS ATIVOS NO

BRASIL E NO MUNDO COM

VOLATILIDADE MODERADA

AÇÕES DE EMPRESAS LISTADAS NA

BOLSA DEVALORES NO BRASIL COM

VOLATILIDADE ELEVADA

DIVERSOS ATIVOS NO EXTERIOR

COM VOLATILIDADE ELEVADA

RENDA FIXA

ESTRUTURADOS

RENDA VARIÁVEL

EXTERIOR

LYON CIC DE MULT CRED PRIV

KINEA IPCA ABSOLUTO FIC FI RF

VINCI VALOREM FIF - MULT

ITAÚ INSTIT. RF REF. DI FIF

ITAÚ CUSTÓDIA SOBERANO RF SIMPLES FI FINANC. DA CIC

PRHOSPER FI FINANC. RF CRED PRIV

CARTEIRA PRÓPRIA RENDA FIXA TÍTULOS PÚBLICOS

CARTEIRA PRÓPRIA RENDA FIXA TÍTULOS PRIVADOS

TOTAL NO SEGMENTO RENDA FIXA

SPX NIMITZ ESTRUT FIF DA EM COTAS MULT

CAPSTONE MACRO CPCW FIC FI MULT

GENOA CAPITAL RADAR VNC CIC DE MULT

VINCI CREDITO MULTIEST. FI FINANC. MULT

TOTAL NO SEGMENTO ESTRUTURADO

VINCI SELECTION EQUITIES FIF - EM AÇÕES

OCEANA SELECTION FICDE AÇÕES

ORGANON INSTIT. FIC FIA

VOKIN GBV ACONCÁGUA 30 CIC DE EM AÇÕES

ISHARES IBOV CLS' DE ÍNDICE

SBC TENAX AÇÕES ALOCADORES FIA

TOTAL NO SEGMENTO RENDA VARIÁVEL

VINCI INTER FIC FI MULT

TOTAL NO SEGMENTO EXTERIOR

9,30%

6,01%

6,08%

14,19%

1,45%

15,27%

35,34%

11,94%

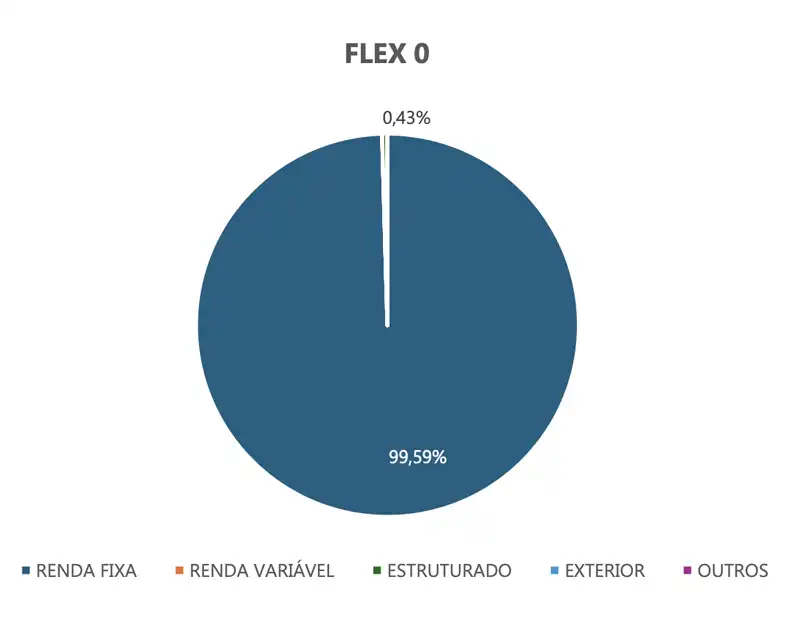

99,59%

0,00%

0,00%

0,00%

0,43%

0,43%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

27,27%

7,63%

7,73%

5,86%

1,63%

15,35%

7,46%

8,90%

81,84%

1,13%

1,11%

1,18%

1,78%

5,20%

4,43%

1,26%

0,97%

0,90%

3,69%

1,23%

12,47%

0,36%

0,36%

16,88%

5,79%

5,87%

4,20%

2,01%

15,56%

6,33%

7,35%

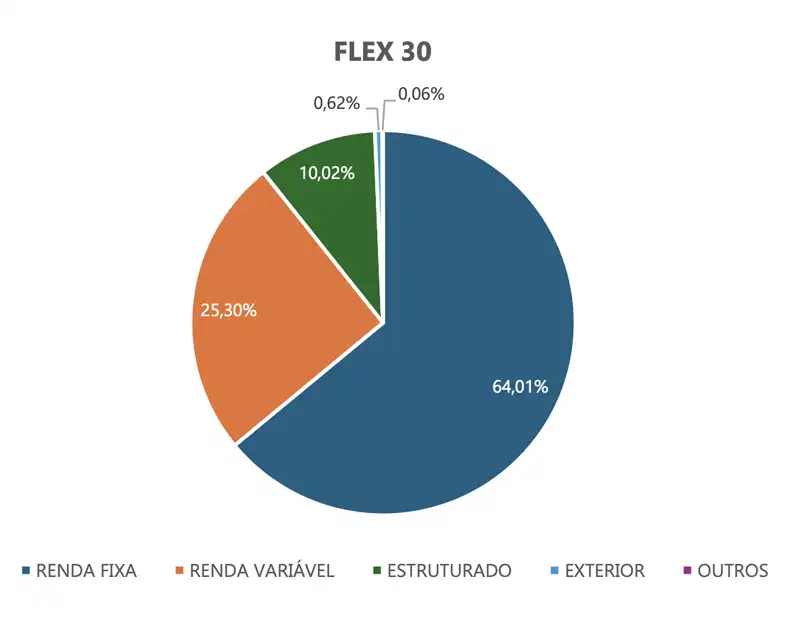

64,01%

2,69%

2,65%

2,79%

1,90%

10,02%

8,92%

2,64%

2,03%

1,84%

7,30%

2,57%

25,30%

0,62%

0,62%

Alocação atual por Segmento das Cotas PRhosper

Rentabilidade e Metas em 12 meses

A partir de Janeiro/24

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 120% CDI

META DE RETORNO FLEX 30: 135% CDI

A partir de Janeiro/25

META DE RETORNO FLEX 0: 105% CDI

META DE RETORNO FLEX 15: 112% CDI

META DE RETORNO FLEX 30: 123% CDI